小債看市

小債看市

觀點(www.guandian.cn)向來以提供迅速、準確的房地產(chǎn)資訊與深度內(nèi)容給房地產(chǎn)行業(yè)、金融資本以及專業(yè)市場而享譽業(yè)內(nèi)。公眾號ID:guandianweixin

作者:小債看市

來源:小債看市(ID:little-bond)

近年來,以房地產(chǎn)起家、大宗商品供應鏈發(fā)家的雪松集團,頻繁并購擴張后,已顯出業(yè)績下滑、負債高企、流動性緊張等疲態(tài)。

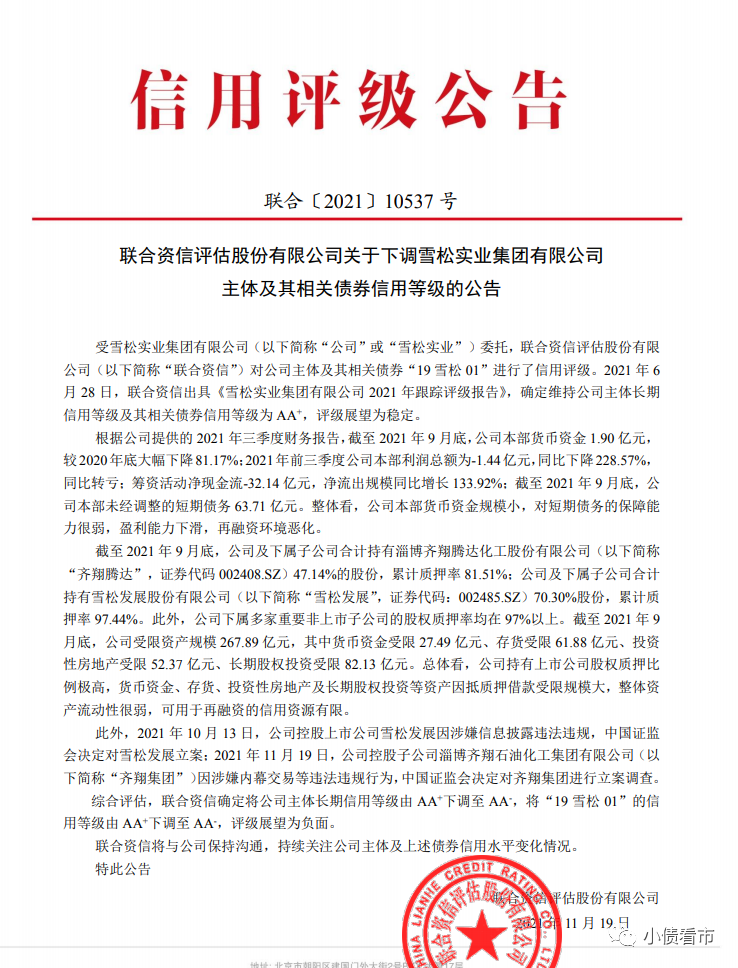

11月23日,聯(lián)合資信公告稱將雪松實業(yè)集團有限公司(以下簡稱“雪松集團”)主體和“19雪松01”信用等級由AA+下調(diào)至AA-,評級展望為負面。

下調(diào)評級公告

聯(lián)合資信認為,雪松集團本部貨幣資金規(guī)模小,對短期債務的保障能力很弱,盈利能力下滑,再融資環(huán)境惡化。

另外,雪松集團持有上市公司股權質(zhì)押比例極高,貨幣資金、存貨、投資性房地產(chǎn)及長期股權投資等資產(chǎn)因抵質(zhì)押借款受限規(guī)模大,整體資產(chǎn)流動性很弱。

今年10月,雪松集團控股上市公司雪松發(fā)展(002485.SZ)因涉嫌信息披露違法違規(guī)被證監(jiān)會立案;11月其控股子公司齊翔集團因涉嫌內(nèi)幕交易等違法違規(guī)行為,也被證監(jiān)會立案調(diào)查。

《小債看市》統(tǒng)計,目前雪松集團僅存續(xù)“19雪松01”這一只債券,當前余額10億元,其將于明年12月到期。

“19雪松01”詳細資料

近年來,以房地產(chǎn)起家、大宗商品供應鏈發(fā)家的雪松集團,頻繁并購擴張后,已顯出業(yè)績下滑、負債高企、流動性緊張等疲態(tài)。

據(jù)官網(wǎng)介紹,雪松集團創(chuàng)立于1997年,是一家覆蓋大宗商品供應鏈、化工新材料、文化旅游康養(yǎng)、社區(qū)智聯(lián)服務和社會公益服務五大產(chǎn)業(yè)板塊的民營企業(yè)。

雪松集團旗下?lián)碛旋R翔騰達(002408.SZ)和雪松發(fā)展兩家A股上市公司,是廣州本土企業(yè)里唯一一家世界500強的民營企業(yè)。

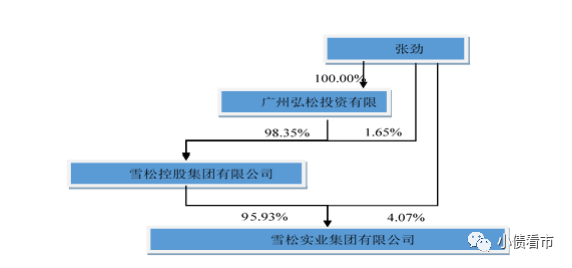

從股權結構上來看,雪松集團的控股股東為雪松控股,持股比例為95.93%,張勁直接持有4.07%股權,間接持有公司95.93%股權為實際控制人。

股權結構圖

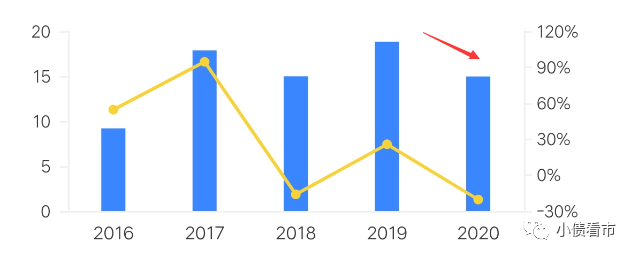

近年來,由于大宗商品供應鏈業(yè)務規(guī)模的迅速擴大,雪松集團營業(yè)收入和凈利潤成倍增長。

但受疫情對國內(nèi)外產(chǎn)業(yè)鏈及景氣度影響,從去年開始雪松集團大宗商品供應鏈管理、石油化工、文旅等業(yè)務收縮,其營收和業(yè)績均有所下滑。

今年上半年,雪松集團實現(xiàn)營收999.19億元,同比增長5%;實現(xiàn)歸母凈利潤4.45億元,同比下滑51.13%。

從本部層面看,前三季度雪松集團本部利潤總額為-1.44億元,同比下降228.57%,

同比轉(zhuǎn)虧。

凈利潤變動

截至今年6月末,雪松集團總資產(chǎn)911.86億元,總負債498.8億元,凈資產(chǎn)413.07億元,資產(chǎn)負債率54.7%。

值得注意的是,雪松集團還存續(xù)80億永續(xù)債,若將永續(xù)債調(diào)整至長期債務,其財務杠桿將被推向更高。

資產(chǎn)負債率

《小債看市》分析債務結構發(fā)現(xiàn),雪松集團主要以流動負債為主,占總債務的78%,債務結構趨于短期化,面臨短期償付壓力較大。

截至同報告期,雪松集團流動負債有388.15億元,主要為短期借款,其一年內(nèi)到期的短期債務合計162.21億元。

其中,截至今年9月末,雪松集團本部未經(jīng)調(diào)整的短期債務63.71億元。

相較于短債壓力,雪松集團流動性緊張,其賬上貨幣資金僅為54.9億元,現(xiàn)金短債比為0.3,短期償債壓力較大。

在備用資金方面,截至今年3月末,雪松集團銀行授信總額為345.39億元,未使用授信額度有110.5億元,其財務彈性一般。

銀行授信情況

在負債方面,雪松集團還有110.65億非流動負債,主要為長期借款,其長期有息負債合計72.7億元。

整體來看,雪松集團剛性債務有264.24億元,主要以短期有息負債為主,帶息債務比為53%。

2017年以來,雪松集團的剛性債務均保持在200億以上,去年和今年上半年其財務費用分別為18.67億和9.04億元,快速增長的利息支出對公司利潤侵蝕加劇。

從融資渠道看,坐擁兩家上市公司,雪松集團直接融資較為通暢,另外其還通過銀行借款、發(fā)債、租賃、應收賬款、信托以及股權質(zhì)押等方式融資。

在股權質(zhì)押方面,目前雪松集團所持雪松發(fā)展97.44%股權被質(zhì)押,齊翔騰達股權質(zhì)押率為81.85%,此外其下屬多家重要非上市子公司的股權質(zhì)押率均在97%以上。

雪松集團持有上市公司股權質(zhì)押比例極高,不僅資金騰挪空間十分有限,還存在一定爆倉風險。

在資產(chǎn)質(zhì)量方面,雪松集團面臨存貨高企、應收賬款回收以及商譽減值風險等三大隱憂:

第一、存貨高企;

近年來,由于供應鏈業(yè)務增加庫存以及房地產(chǎn)項目投入增加等原因,雪松集團存貨規(guī)模快速增長,規(guī)模已從2016年21.34億元增長至167.86億元,四年半翻了8倍。

值得注意的是,雪松集團所持房地產(chǎn)項目大多集中于中山、南寧等地,受限購政策影響較大,存在一定跌價風險。

第二、應收賬款回收風險;

同時,雪松集團大宗商品供應鏈業(yè)務規(guī)模不斷擴大,由于采購量增加,導致預付款和應收賬款增長速度驚人。

2019年,雪松集團的應收賬款從58.78億元翻倍,近年來一直維持在百億以上,龐大的預付款和應收賬款對公司資金占用十分明顯,還存在一定回收風險。

第三、商譽減值風險;

近年來,雪松集團進行了大量的并購擴張,2016年收購齊翔騰達,2017年收購希努爾,2019年收購中江信托,業(yè)務拓展至化工、紡織服飾、金融等領域。

外延式并購不僅消耗大量現(xiàn)金流,同時也積累了大量的商譽,截至2021年6月末雪松集團商譽為35.24億元,且無形資產(chǎn)中的商標權占比高,如今后并購公司業(yè)績不達標,存在大量商譽減值風險。

截至2021年9月底,雪松集團受限資產(chǎn)規(guī)模267.89億元,其中貨幣資金受限27.49億元、存貨受限61.88億元、投資性房地產(chǎn)受限52.37億元、長期股權投資受限82.13億元。

可見,雪松集團整體資產(chǎn)流動性很弱,可用于再融資的信用資源有限。?

另外,目前雪松集團在建及擬建房地產(chǎn)項目和石油化工在建項目尚需投資規(guī)模大,未來還面臨較大的資金支出壓力。

總得來看,雪松集團營收和業(yè)績雙雙下滑,本部出現(xiàn)虧損;債務呈短期化,流動性不足短期償債壓力大;股權質(zhì)押比例高,資產(chǎn)流動性很弱。

1997年,曾經(jīng)炒過股、做過創(chuàng)投的張勁,在廣州創(chuàng)立了雪松的前身君華集團,全力進軍房地產(chǎn)市場。

彼時,亞洲金融危機導致中國第一次房地產(chǎn)泡沫破滅,雪松抄底房地產(chǎn)市場,收購爛尾項目華達山莊,后成功高價出手,賺到地產(chǎn)行業(yè)的第一桶金。

雪松控股董事局主席張勁

后來,做房地產(chǎn)時張勁發(fā)現(xiàn)建筑材料的利潤很大,準備進軍大宗商品領域,做金屬期貨和國際貿(mào)易,并且創(chuàng)立了大宗商品供應鏈平臺—供通云。

2001年,中國加入世貿(mào)組織經(jīng)濟飛速發(fā)展,大宗商品市場發(fā)展很快,張勁押對了寶。

彼時,君華集團已形成房地產(chǎn)、商貿(mào)、創(chuàng)投三方面發(fā)展的局面。次年32歲的張勁第一次登上了富人榜,排名266位。

2005年,雪松退出了創(chuàng)投領區(qū),專注房地產(chǎn)業(yè)務,當時房地產(chǎn)市場火爆,但是雪松沒能成為地產(chǎn)行業(yè)的巨頭。

三年后,金融危機又一次來臨,張勁決定縮減房地產(chǎn)業(yè)務,把目光放在消費、金融等行業(yè),并且全面發(fā)展供通云平臺。

在那之后的幾年里,雪松行事頗為低調(diào),陸續(xù)進軍當時剛剛興起的PPP、文旅等行業(yè),形成了文旅、社區(qū)運營等新業(yè)務。

2016年起,雪松突然高調(diào)起來,80億元先后收購了齊翔騰達和希努爾兩家上市公司;2019年又大手筆接手“雷王”中江信托,雪松一度又回到媒體的聚光燈下。

經(jīng)過二十多年的打拼,張勁個人財富也水漲船高,號稱“廣州首富”。據(jù)《2019年胡潤百富榜》顯示,他以400億元人民幣財富獲得65名。

張勁曾經(jīng)說過,以大宗商品供應鏈業(yè)務為主營業(yè)務的雪松,目標是要做“中國嘉能可”。

瑞士嘉能可是全球大宗商品供應鏈的領軍者,全球第四大礦業(yè)集團,在世界財富500強中名列第16位。

然而,大宗商品供應鏈及石油化工業(yè)務易受宏觀經(jīng)濟周期、大宗商品價格波動影響,存在一定經(jīng)營風險。風雪將至,雪松能否依舊挺拔。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉(zhuǎn)載,謝謝!