丁祖昱評樓市

丁祖昱評樓市

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

2020年,房地產(chǎn)市場保持較強(qiáng)的韌性,市場表現(xiàn)超預(yù)期,年內(nèi)銷售投資再創(chuàng)新高。1月18日上午,國家統(tǒng)計(jì)局公布了2020年1-12月國民經(jīng)濟(jì)運(yùn)行情況以及房地產(chǎn)行業(yè)數(shù)據(jù),全年房地產(chǎn)開發(fā)投資額141443億元,累計(jì)同比增長7%,商品房銷售面積和銷售金額分別為17.6億平方米、17.4萬億元,分別累計(jì)增長2.6%和8.7%。

行業(yè)數(shù)據(jù)再次印證了我在“丁祖昱評樓市”年度發(fā)布會(huì)上的判斷,房地產(chǎn)依然是中國經(jīng)濟(jì)的壓艙石和穩(wěn)定劑,這是整個(gè)2020年中國地產(chǎn)行業(yè)最大的亮色,也是中國整個(gè)經(jīng)濟(jì)最大的亮色之一。

值得注意的是,2020年房屋竣工面積同比下降4.9%,銷售面積與竣工面積“剪刀差”越來越嚴(yán)重,兩者之間加速背離。與此同時(shí),土地購置與房屋新開工面積均低于2019年同期,融資端“三條紅線”對行業(yè)影響顯著, 政策長效機(jī)制作用正逐漸顯現(xiàn)。

全年銷售額增速達(dá)8.7%

12月銷售面積創(chuàng)5年新高

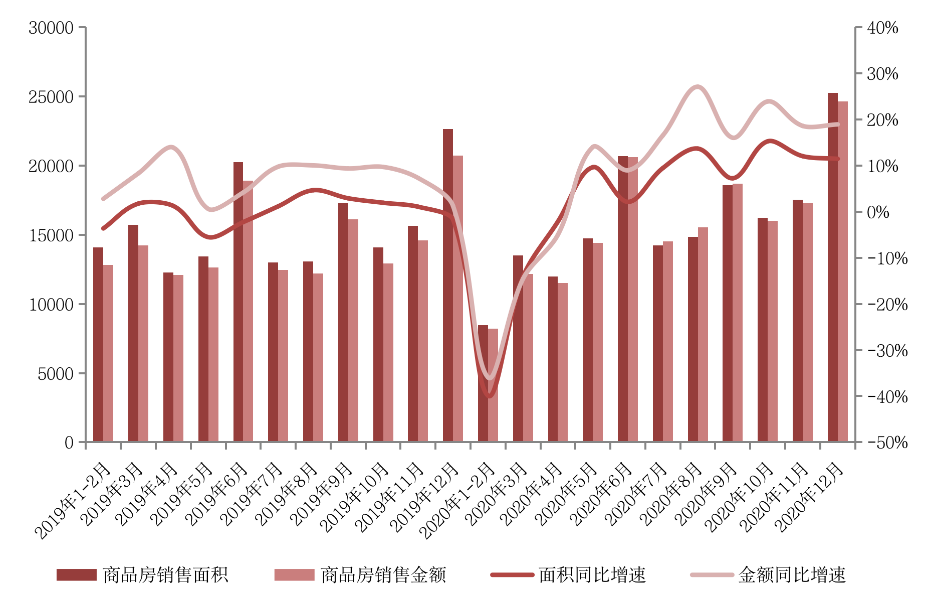

2020年,行業(yè)銷售數(shù)據(jù)整體超預(yù)期,全國商品房銷售面積達(dá)到17.6億平方米,同比增長2.6%,比預(yù)期增加1.1個(gè)百分點(diǎn),增速比前11月提高1.3個(gè)百分點(diǎn)。其中,住宅銷售面積15.5億平方米,同比增長3.2%。商品房銷售額17.4萬億元,增長8.7%,增速比前11月提高1.5個(gè)百分點(diǎn),比上年提高2.2個(gè)百分點(diǎn)。其中,住宅銷售額15.5萬億元,增長10.8%。

單月數(shù)據(jù)來看,12月全國商品房銷售表現(xiàn)翹尾,是支撐全年行業(yè)增速超預(yù)期的關(guān)鍵,究其原因,主要是融資與信貸層面雙雙收緊的大背景下,加速房企追趕銷售回款的進(jìn)度。其中,商品房銷售面積、金額分別為25252萬平方米、24644億元,較11月分別環(huán)比增長44%和42%,打破2019年年末高點(diǎn)成為近5年單月銷售規(guī)模最高。

當(dāng)前商品房銷售指標(biāo)同比增速仍處于歷史較高水平,但后續(xù)增長動(dòng)力已略顯不足。從同比增速來看,12月商品房銷售面積、金額單月同比分別增長11.5%和18.9%,較10月高點(diǎn)分別下降4pts和5pts。其中,受各地區(qū)持續(xù)分化的市場表現(xiàn)影響,銷售面積增速已連續(xù)3個(gè)月收窄。

具體來看,2020年東部及西部地區(qū)市場發(fā)展良好,全年商品房銷售規(guī)模分別同比擴(kuò)大7.1%和2.6%,均高于全國水平。而至12月末中部及東北地區(qū)商品房銷售面積仍同比下降1.9%和1.7%,市場遠(yuǎn)未恢復(fù)疫情前水平。

全國月度商品房銷售面積、銷售金額及其同比走勢(單位:萬平方米、億元)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

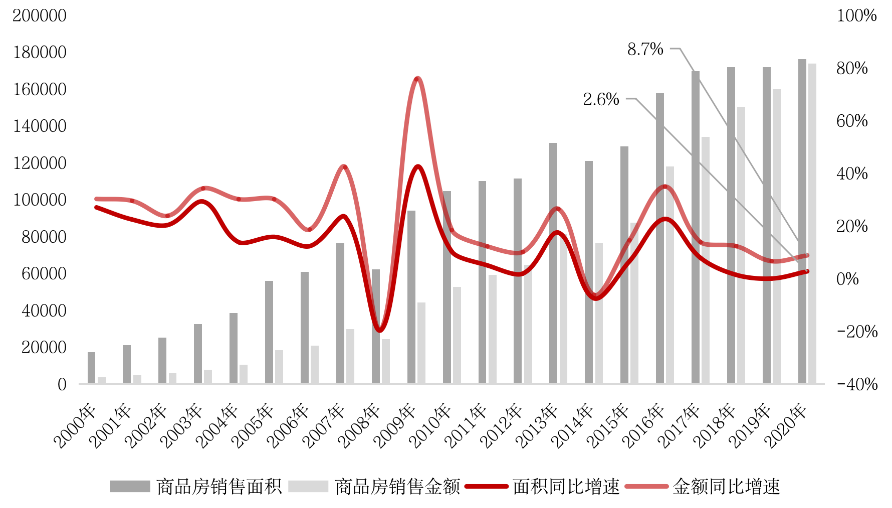

全國歷年商品房銷售面積、銷售金額同比走勢(單位:萬平方米、億元、%)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

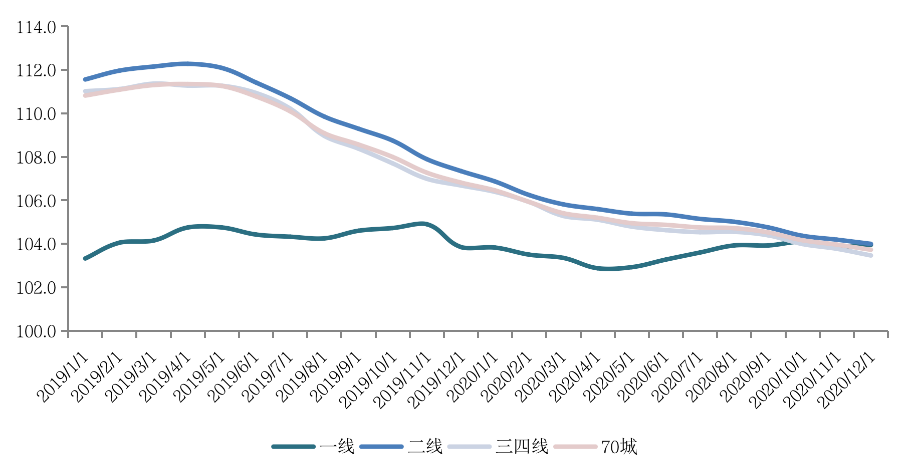

商品房銷售均價(jià)繼續(xù)回落

一線二手房房價(jià)環(huán)比翹尾

根據(jù)全國商品房銷售面積、金額估算來看,12月商品房銷售均價(jià)繼續(xù)回落,降至9759元/平方米,全國市場商品房銷售壓力仍舊較大,以價(jià)換量、加緊回款已成為廣泛銷售手段和目標(biāo)。

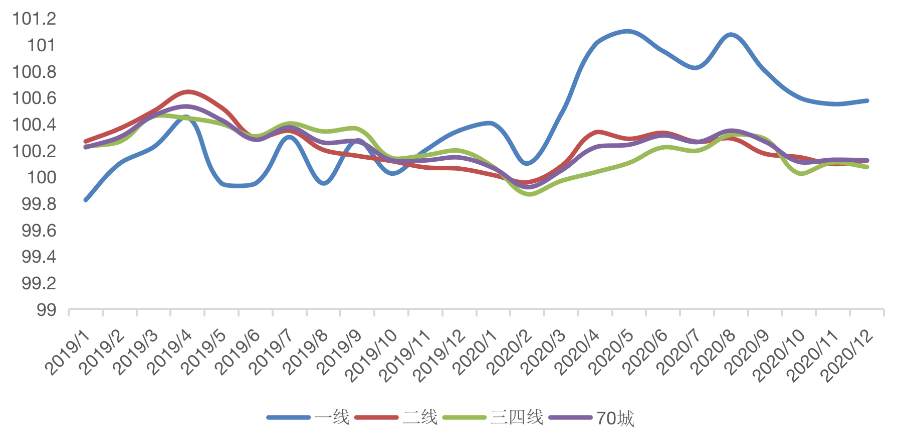

從全國70個(gè)大中城市商品住宅銷售價(jià)格來看,70城房價(jià)穩(wěn)中略漲,其中一手房房價(jià)同比僅一線城市漲幅擴(kuò)大,二線及三四線城市漲幅均繼續(xù)收窄。二手房市場房價(jià)表現(xiàn)與一手房一致,其中一線城市12月環(huán)比翹尾,漲0.5%漲幅擴(kuò)大。其余各能級城市整體環(huán)比漲幅均持平或收窄。

具體到城市而言,銀川一手房均價(jià)漲幅最高,同比增14%,二手房均價(jià)深圳漲幅居首位,同比增長14%。

2019年1月以來70城及各能級城市新建商品住宅價(jià)格指數(shù)同比走勢

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

2019年1月以來70城及各能級城市二手商品住宅價(jià)格指數(shù)環(huán)比走勢

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

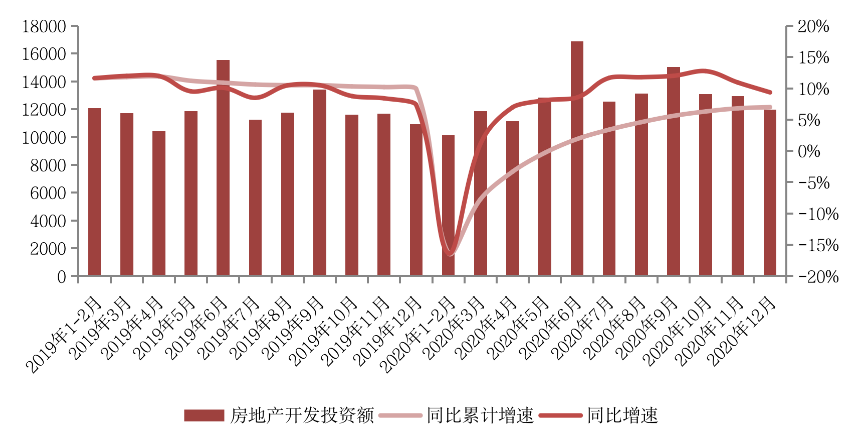

全年投資同比增7%

單月同比連續(xù)3個(gè)月收窄

2020年全國房地產(chǎn)開發(fā)投資額達(dá)到141443億元,同比增長7.0%,增速比前11月份提高0.2個(gè)百分點(diǎn)。其中,住宅投資104446億元,增長7.6%。

單月來看,12月全國房地產(chǎn)開發(fā)投資額為11951萬平方米,環(huán)比降7.61%,同比漲幅收窄至9.4%。

值得注意的是,受融資端“三條紅線”的影響,房地產(chǎn)開發(fā)投資額單月同比增速已連續(xù)3個(gè)月收窄,至12月已降至10%以下,后續(xù)增長勁頭略有乏力。

全國房地產(chǎn)開發(fā)投資額月度走勢(單位:億元)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

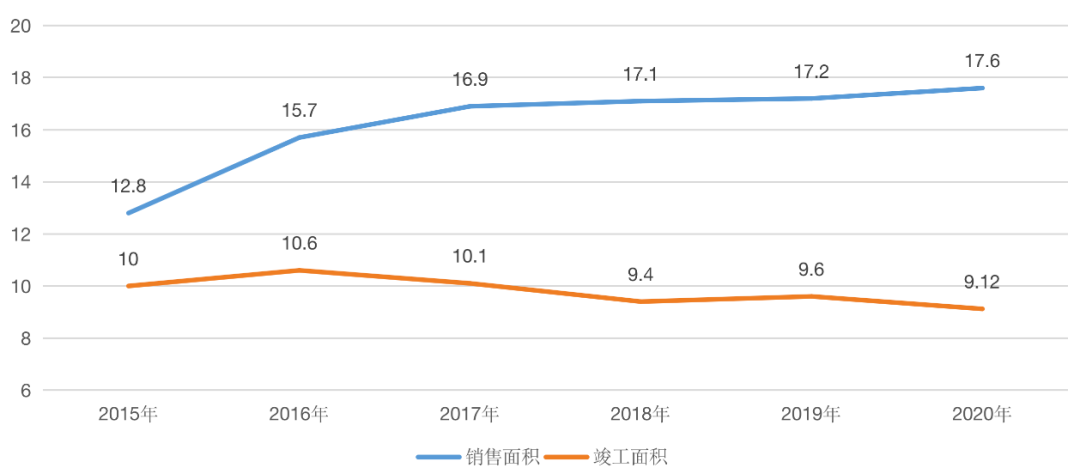

銷售、竣工加速背離

值得注意的是,國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,房地產(chǎn)銷售面積和竣工面積加速背離。2020年,竣工面積為9.12億平方米,同比減少4.9%。與之形成明顯反差的是,銷售面積同比正增長,兩者差距有擴(kuò)大趨勢。究其原因,一方面受疫情影響,工期普遍延后,加速竣工增速回落。

實(shí)際上,我在“丁祖昱評樓市”年度發(fā)布會(huì)上就有提出,2020年行業(yè)面臨的第十個(gè)巨大挑戰(zhàn)就是銷售、竣工加速背離。自2015年開始,銷售面積不斷上升的同時(shí),竣工面積卻不斷負(fù)增長,這是非常奇怪的現(xiàn)象。

2015年-2020年全國商品房銷售面積、房屋竣工面積(單位:億平方米)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

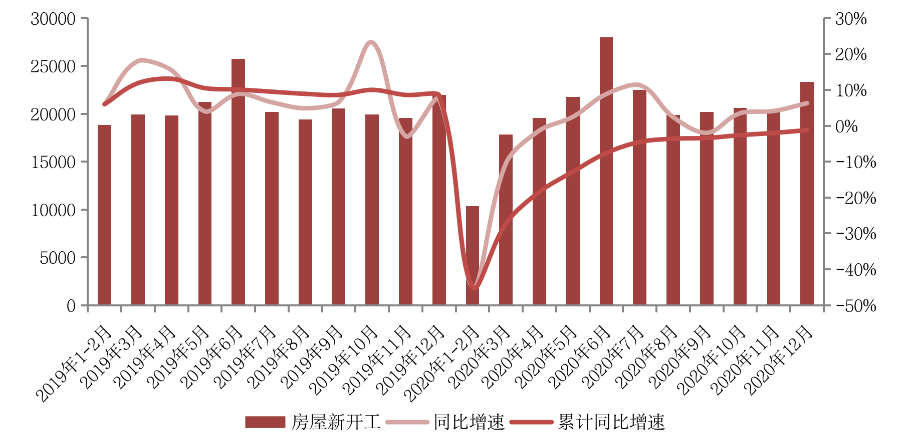

從新開工情況來看,2020年全年房屋新開工面積224433萬平方米,下降1.2%,但累計(jì)仍未回正。12月單月新開工面積為23348萬平方米,同、環(huán)比分別增長6.3%和14.6%,年底“翹尾”,究其原因,主要是因?yàn)榉科罂s短項(xiàng)目周期、加快可售貨值入市的策略,疊加傳統(tǒng)銷售節(jié)點(diǎn)刺激所致。

但值得注意的是,對比來看12月同比增速略低于2019年同期7.4%同比增速。一方面,2020上半年房企土地購置面積仍處于歷史低位,待開發(fā)土地的減少制約了新開工面積的增長;另一方面融資收緊導(dǎo)致房企對開工繼續(xù)采取保守態(tài)度,在新開工進(jìn)度上審慎而行。

房地產(chǎn)開發(fā)企業(yè)新開工面積月度走勢(單位:萬平方米)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

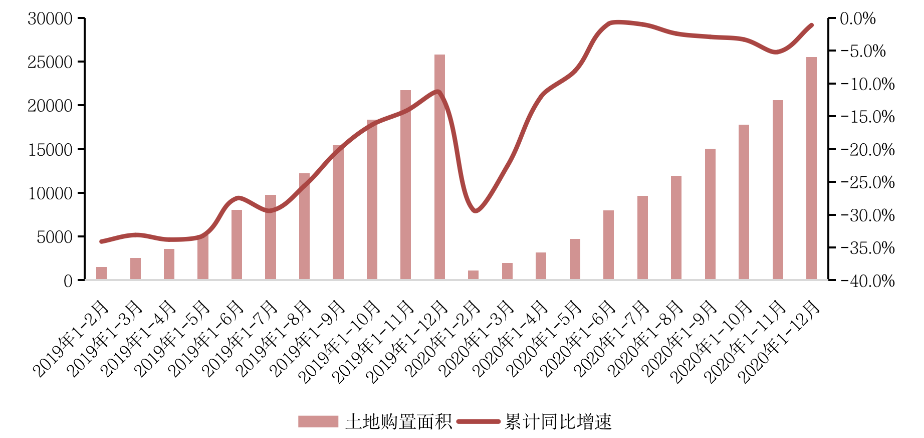

房地產(chǎn)開發(fā)企業(yè)土地購置面積25536萬平方米,同比上年下降1.1%,降幅收窄10.3個(gè)百分點(diǎn)。值得一提的是,年末土地市場“翹尾”如期而至,12月成交土地4945萬平方米,同比增21%,規(guī)模創(chuàng)年內(nèi)新高。

全國房地產(chǎn)開發(fā)企業(yè)土地購置面積增速

事實(shí)上,房地產(chǎn)業(yè)仍然是中國經(jīng)濟(jì)的壓艙石和穩(wěn)定劑,未來幾年商品房銷售額可能還會(huì)繼續(xù)增長,但銷售面積很難有大幅度的突破,行業(yè)已步入無增長時(shí)代。中國房地產(chǎn)從不確定性走向確定性,無論是政策、“黑天鵝”,還是整個(gè)行業(yè)的上下波動(dòng),過去兩三年行業(yè)不確定性因素明顯增加。但2020年之后,特別是帶上“三條紅線”的“緊箍咒”,行業(yè)的發(fā)展方向變得非常清晰:高歌猛進(jìn)時(shí)代應(yīng)該告一段落。

商品房銷售來看,2020年全國整體銷售規(guī)模恢復(fù)迅速但區(qū)域間分化明顯,部分城市房價(jià)同環(huán)比回落與銷售去化遇難凸顯熱市下“冷場陪跑”本質(zhì)。同時(shí)年末個(gè)人及企業(yè)貸款新政的實(shí)施將從銀行口徑對行業(yè)產(chǎn)生壓力,短期將影響部分城市成交表現(xiàn)。

在“三條紅線”下融資管控收緊的壓力下,房企資金運(yùn)用將更加審慎,房企將更加專注于到位資金的運(yùn)用,對于土拓投資與建安投資的投入出現(xiàn)明顯放緩。房地產(chǎn)開發(fā)投資額受前兩者影響已出現(xiàn)增長降速,后續(xù)增速將短期面臨乏力。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 超預(yù)期!2020年銷售投資創(chuàng)新高,這兩項(xiàng)指標(biāo)仍未回正