截止2021年6月30日,整個債券市場存量規模達到120.8萬億,其中城投債規模約為12.1萬億,占比差不多只有10%,然而在實務中,對于大多從業人員,不管一級,還是二級,城投債基本都是日常工作的焦點,而其他種類的發行人存在感相對要弱很多。

作者:債券球

來源:債券球(ID:bonds-ball)

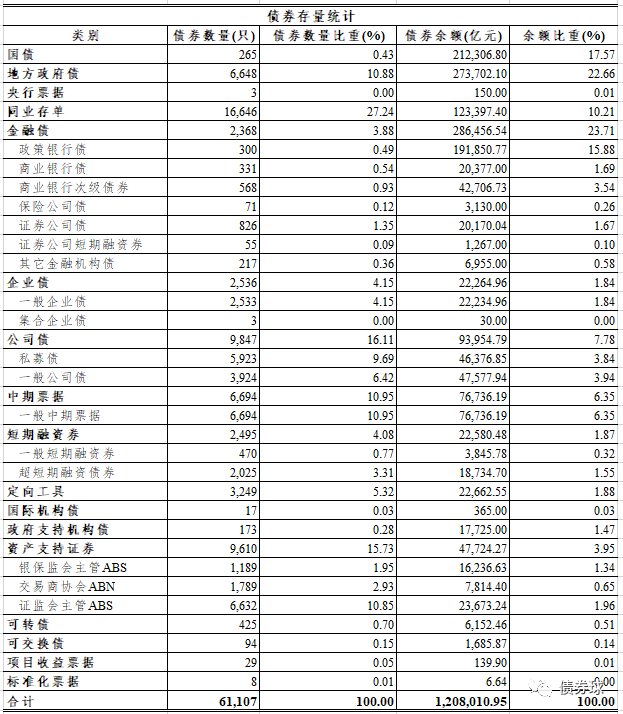

截止2021年6月30日,整個債券市場存量規模達到120.8萬億,其中城投債規模約為12.1萬億,占比差不多只有10%,然而在實務中,對于大多從業人員,不管一級,還是二級,城投債基本都是日常工作的焦點,而其他種類的發行人存在感相對要弱很多。原因何在?今天我們就來探索一下。利率債和信用債構成了目前120.8萬億的債券市場,其中利率債大約有80.14萬億,主要由國債、地方債、央票、同業存單和政策性金融債構成;信用債大約有40.66萬億,主要由發改委、證監會、協會,以及人行和銀保監主管的金融債相關產品構成。

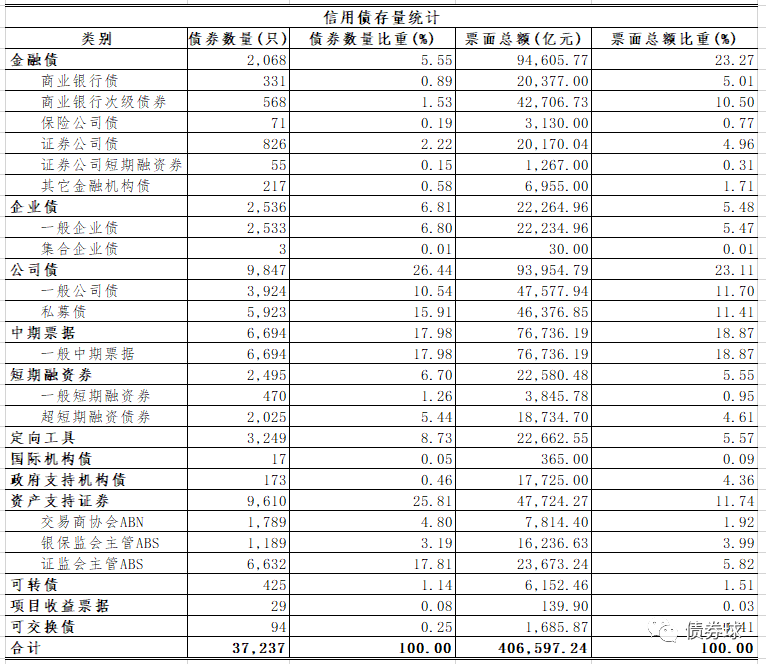

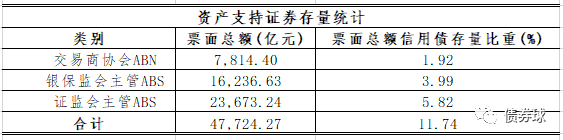

廣義的金融債可以理解為金融機構發行的債券,其中具備代表性的有銀行、證券和保險等,此類債券主要由一般金融債券和補充資本為主的次級債券構成。目前信用類金融債存量規模大約有9.46萬億,占整個信用債的比重為23.27%。證券公司短期融資券發行規模相對較少,之前申報流程相對復雜,目前雖然有一定優化,但是基于目前已經可以發行短期公司債,替代性很強,這個品種的地位預計會越來越較低。其他金融機構主要是指滿足金融債要求的其他發行主體,如:租賃、財務公司、消費金融公司等。企業債作為發改委主管的債券品種,以強悍的兌付能力享譽市場。在經歷2016的巔峰之后,近年來,企業債存量規模持續下行,從2016年末的3.27萬億,下降到目前的2.23萬億,下降幅度比較明顯。自2015年初,公司債改制以來,公司債呈現持續、快速上升的態勢,雖然去年末至今,公司債政策出現收緊的趨勢,但是其存量規模依然處于較高的位置。截止2021年6月30日,公司債存量規模達到9.40萬億,與金融債體量相當,其中公募公司債和私募公司債基本各占半壁江山。作為協會主要的信用債品種,基本可以和公司債的相關品種一一匹配,其中中票和短融可以對應公募公司債,而PPN則和私募公司債相對應。一直以來,協會產品在信用債市場占據中流砥柱的作用,筆者以為這主要和我國金融體系以銀行為中心有關。截止2021年6月30日,上述三個品種累計存量達到12.20萬億,占整個信用債存量的30%。資產支持證券涉及三大監管口徑,分別為協會的ABN、銀保監主管的以信貸ABS為主的產品和證監會主管的ABS。總的存量目前大約4.77萬億,其中證監會的產品大約占到一半。其他品種包括可交債、可轉債、項目收益票據、國際機構債和政府支持機構債,總體合計規模較低。其中,可交債和可轉債可以歸類為證監會的產品,納入公司債范疇;項目收益票據、國際機構債可以歸類為協會的產品;而政府支持機構債,則主要以發改委審批的鐵總債為代表。

二、城投債與信用債

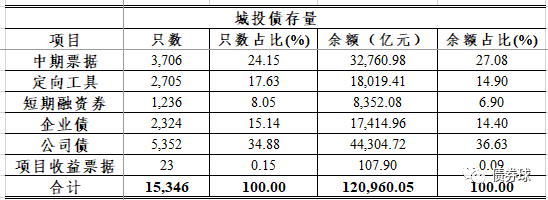

城投債目前主要由證監會的公司債、協會產品和企業債構成,其中協會產品接近一半,公司債次之,企業債占比最低。

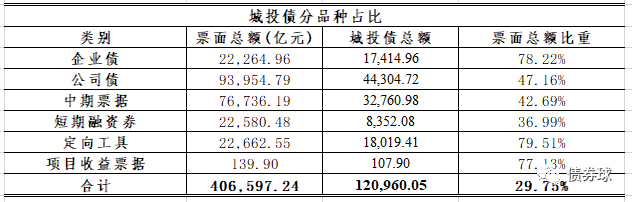

從下表可以看出,城投債占公司債比重接近一半。其中私募類城投公司債約為3.36萬億,占私募公司債的比重為72.57%;公募類城投公司債約為1.07萬億,占公募公司債的比重為22.53%。相較于公司債,一方面,對標公募公司債的中票和短融,城投債占比相對于公司債高很多,其核心原因大概在于不同監管部門審核口徑方面的差異;另一方面,對標公司債的PPN,與私募債公司債占比情況大體相似,比重略高,達到79.51%。目前,企業債發行主體由少數大型產業類國企和城投公司構成,如果拋開大型產業類國企,企業債剩下的基本就只有城投。

嚴格來說,上述統計未將資產支持證券納入城投債統計范疇,實在有失偏頗。一方面,就具體資產來看,無論是協會的ABN,還是證監會和銀保監主管的ABS,結合實務,穿透后的相關資產,最終歸類為城投的不在少數;另一方面,目前,國內大多資產支持證券類產品未能實現與原始權益人有效隔離,最終無法出表。目前城投債涉及的品種,企業債、公司債、中票、短融、PPN和項目收益票據合計規模為23.83萬億,城投債占比超過一半,以此類推,將證監會的ABN和證監會ABS合計3.15萬億中的一半歸類為城投債亦不為過。因此相對更精確一點的城投債存量應當包括已有的12.1萬億,加上資產支持證券的1.57萬億,即存量的城投債達到約13.67萬億。

三、存在感那么強的原因

無論是利率債,還是信用類金融債,作為承銷人員會面臨,一方面,承銷這些債券的門檻較高,一般金融機構或者團隊很難拿到這類層級的項目;另一方面,收費較低,參與人員相對有限。因此,雖然規模達到89.6萬億,接近債市的四分之三,但是對于大多一級同仁來說,幾乎沒什么存在感。對于發改委、協會和證監會的城投類發行主體:相對沒有那么高的門檻,意味著好接近;豐富的發行主體數量,意味著大量的人可以參與;收費的樂觀,意味著有吸引力;強悍的兌付能力,意味著后續相對有保障。因此,不管城投債統計口徑最終是以12.1萬億為準,還是以13.67萬億為準,在占據了主流信用債品種的一半以上之后,超強的存在感也是很自然的結果。作為二級同業來說,利率債、信用類金融債和其他信用債都是投資的標的,但是為什么城投債存在感也那么強。究其原因,大概在于,如果說利率債主要用來做流動性,而真正的收益率大概還取決于信用債。從實務來看,作為信用債,大多金融債的收益率并不高,無論發行主體是中大型銀行、保險,還是證券公司。因此最終收益還是取決于傳統三大監管口徑的信用債品種。作為三大監管口徑的信用債,一方面,在經歷了信用債市場多次信用事件以后,城投債屹立不倒,強悍的兌付能力,無論是誰,都很難不被打動;另一方面,城投債總體的收益率水平不低,基本能夠滿足投資者在收益端的需求。在信用能力和收益都能得到相對保障的情況下,城投債自然也成了二級同仁眼中的香餑餑。最終,城投債總體占比雖低,但是作為特別接地氣的信用債品種,其存在感遍布債市各個角落。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

為什么城投債存在感那么強?

債券球

債券球