任博宏觀倫道

任博宏觀倫道

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

作者:毛小柒

來(lái)源:濤動(dòng)宏觀(ID:jinrongjianghu123123)

目前在Taper預(yù)期越來(lái)越強(qiáng)烈的背景下,新一輪的美債收益率上行很值得關(guān)注,而這實(shí)際上也反映出市場(chǎng)預(yù)期的變化。美債收益率大幅上行可能會(huì)導(dǎo)致中美利差收窄、資本市場(chǎng)調(diào)整以及跨境資本流動(dòng)加劇等風(fēng)險(xiǎn)。

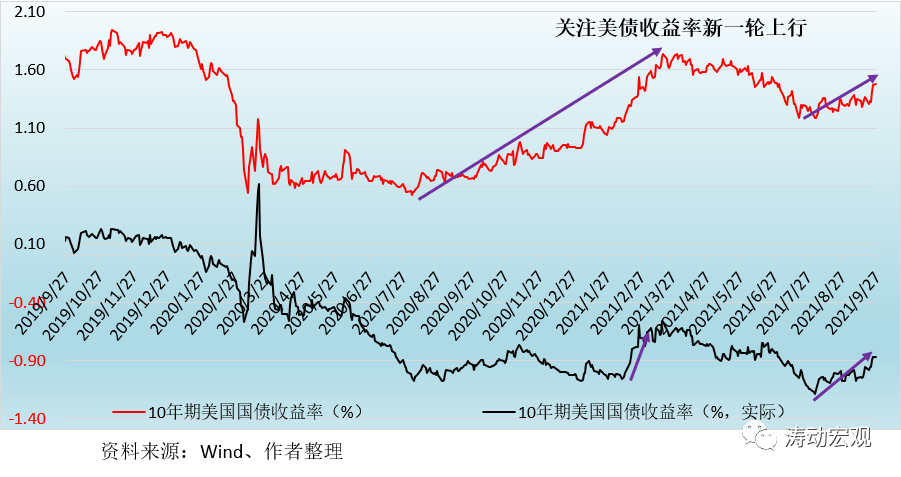

根據(jù)統(tǒng)計(jì),美債收益率自今年8月以來(lái),似乎已經(jīng)開(kāi)始進(jìn)入新一輪上升周期。

(一)去年8月至今年3月期間:10年期美債收益率持續(xù)上行

1、2020年8月4日至2021年3月19日期間(持續(xù)7個(gè)多月),10年期美債收益率從0.50%的低點(diǎn)附近持續(xù)升至2021年3月的1.75%附近,7個(gè)月左右的時(shí)間10年期美債收益率累計(jì)上升了125BP。

其中,2021年1月27日至2021年3月19日這段時(shí)期,美債收益率由1.04%快速升至1.75%附近,不到2個(gè)月的時(shí)間里累計(jì)上升70BP左右。

2、這一時(shí)期實(shí)際上又可以分為兩個(gè)階段:

(1)2020年8月4日至2021年2月11日期間(持續(xù)6個(gè)月左右),10年期美債實(shí)際收益率并沒(méi)有怎么變化,始終在-1%附近變化。

(2)2021年2月11日至2021年3月19日期間(持續(xù)1個(gè)月左右),10年期美債實(shí)際收益率從-1.05%附近大幅升至-0.56%附近,累計(jì)上升了50BP左右。

這意味著2021年2月11日之間,美債收益率的上行主要由通脹預(yù)期因素推動(dòng);而2021年2月11日至3月19日期間,美債收益率的上行則是由通脹預(yù)期和經(jīng)濟(jì)基本面的改善兩大因素共同推動(dòng)。考慮到實(shí)際收益率代表市場(chǎng)對(duì)經(jīng)濟(jì)基本面和政策面的真正預(yù)期,因此除經(jīng)濟(jì)基本面因素外,政策預(yù)期收緊也值得關(guān)注。

(二)今年8月以來(lái),美債收益率進(jìn)入新一輪上行周期,和上次略有不同

如前所述,上一輪美債收益率上行周期其實(shí)是有明顯分化的,雖然美債收益率上行周期持續(xù)了7個(gè)多月,但美債實(shí)際收益率的上行則僅持續(xù)了不到兩個(gè)月。這次美債收益率的上行則有所不同,美債名義收益率與實(shí)際收益率同步上行,而經(jīng)濟(jì)基本面和政策面的成分要更多一些,持續(xù)性可能也會(huì)更強(qiáng)一些。具體看,

1、2021年8月4日以來(lái),10年期美債名義收益率由1.20%附近升至目前的1.48%附近,在將近兩個(gè)月的時(shí)間里累計(jì)上升了28BP。

2、2021年8月4日以來(lái),10年期美債實(shí)際收益率由-1.20%附近升至目前的-0.87%左右,同樣是近兩個(gè)月的時(shí)間里累計(jì)上升了33BP。

(三)本輪美債收益率上行仍將持續(xù),10年期美債收益率年內(nèi)可能觸及2%

美債收益率上行的因素是多樣的,如經(jīng)濟(jì)基本面持續(xù)修復(fù)、美聯(lián)儲(chǔ)政策回歸正常化預(yù)期強(qiáng)化以及通脹水平持續(xù)高位等等。而近期美國(guó)國(guó)會(huì)預(yù)算案的博弈加劇也是美國(guó)債市走弱的一大因素,如9月27日美國(guó)參議院便否決了眾議院通過(guò)的一項(xiàng)法案(旨在為政府提供維持運(yùn)轉(zhuǎn)到今年12月份的融資并將債務(wù)上限推延至2022年12月),因此上述法案的博弈過(guò)程實(shí)際上也是美國(guó)債市比較糾結(jié)的過(guò)程。

和上一輪美債收益率上行不同的是,此次美債名義收益率與實(shí)際收益率呈現(xiàn)出同步上行且實(shí)際收益率上行幅度更大的特征,這種特征表明此美債收益率上行更多是由經(jīng)濟(jì)基本面和政策層面決定的,而非通脹預(yù)期,這也意味著此次美債收益率上行的持續(xù)時(shí)間可能會(huì)更長(zhǎng)。

目前10年期美債收益率已經(jīng)逼近1.50%,考慮到未來(lái)上行趨勢(shì)仍將延續(xù),我們判斷年內(nèi)10年期美債收益率觸及甚至突破2%的概率較高,這意味著未來(lái)10年期美債收益率大致還有50BP左右的上行空間。

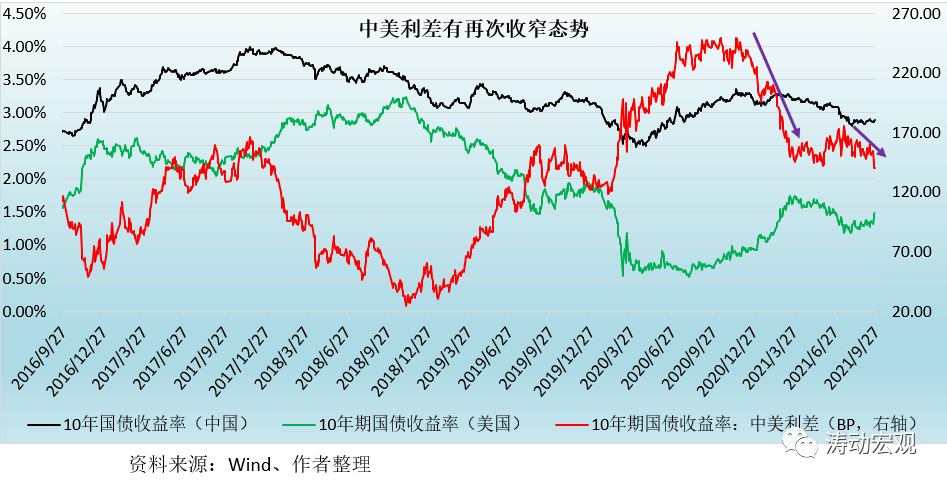

美債收益率的上行直接影響著中美利差的變化。

(一)去年11月19日至今年3月31日期間:中美利差累計(jì)收窄100BP

2020年11月19日至2021年3月31日期間,中美利差由249BP大幅收窄至145BP附近,四個(gè)月的時(shí)間里累計(jì)收窄100BP。這一時(shí)期,導(dǎo)致人民幣匯率也出現(xiàn)了比較明顯的貶值。不過(guò)隨后一段時(shí)期中美利差開(kāi)始穩(wěn)定在140-170BP之間。

(二)今年7月19日以來(lái),中美利差已累計(jì)收窄30-40BP

進(jìn)入7月下旬以來(lái),中美利差開(kāi)始再次收窄,已由7月19日的176BP左右收窄至目前的140BP左右,兩個(gè)多月的時(shí)間里累計(jì)收窄36BP。雖然期間有所反復(fù),但從方向看,中美利差目前正處于新一輪收窄期應(yīng)是無(wú)疑的。

(三)預(yù)計(jì)未來(lái)中美利差收窄態(tài)勢(shì)仍將延續(xù)

目前中美利差已由去年250BP的高點(diǎn)收窄至目前的140BP左右,而中美利差收窄的原因是顯然的,且這些原因在未來(lái)還會(huì)持續(xù)下去。

1、美聯(lián)儲(chǔ)政策收緊預(yù)期持續(xù)強(qiáng)化,Taper有望于11月正式啟動(dòng),且Taper過(guò)程有望6個(gè)月左右的時(shí)間里全部完成,同時(shí)美聯(lián)儲(chǔ)一些官員表態(tài)也釋放出偏鷹的信號(hào),因此這一時(shí)期美聯(lián)儲(chǔ)的一些表態(tài)可能會(huì)對(duì)市場(chǎng)造成沖擊,導(dǎo)致美聯(lián)儲(chǔ)收益率進(jìn)入新一輪上行期,并帶動(dòng)中美利差收窄。

2、通脹預(yù)期雖然沒(méi)有繼續(xù)強(qiáng)化,但持續(xù)性預(yù)期卻有所加強(qiáng),未來(lái)半年內(nèi)通脹水平預(yù)計(jì)仍將處于高位,并對(duì)美債收益率上行形成支撐。

3、經(jīng)濟(jì)基本面的修復(fù)以及就業(yè)數(shù)據(jù)雖然仍有反復(fù),但修復(fù)的方向是比較確定的,特別是在美國(guó)債務(wù)上限方面后續(xù)一段時(shí)期博弈預(yù)計(jì)會(huì)加劇,導(dǎo)致美國(guó)國(guó)債收益率會(huì)有一定上行壓力。

4、國(guó)內(nèi)經(jīng)濟(jì)下行壓力有一定凸顯,特別是考慮到今年上半年基數(shù)較高、經(jīng)濟(jì)周期開(kāi)始由修復(fù)階段重新掉頭向下等因素,今年四季度和明年上半年的經(jīng)濟(jì)基本面均不支持市場(chǎng)利率上行,因此中美利差在國(guó)內(nèi)因素的帶動(dòng)下也傾向于收窄。

美債收益率作為全球無(wú)風(fēng)險(xiǎn)利率,其變化勢(shì)必會(huì)全球金融市場(chǎng)產(chǎn)生擾動(dòng)影響。

(一)中美利差收窄會(huì)影響到人民幣匯率和跨境資本流動(dòng)

1、中美利率的變化會(huì)進(jìn)一步影響跨境資本流動(dòng)與人民幣匯率。而從歷史數(shù)據(jù)來(lái)看,中美利差與人民幣匯率之間具有較強(qiáng)的相關(guān)性,即當(dāng)中美利差擴(kuò)大時(shí),人民幣趨于升值;當(dāng)中美利差收窄時(shí),人民幣趨于貶值。

例如,2020年3月下旬以來(lái)中美利差不斷擴(kuò)大正是人民幣匯率持續(xù)升值的最重要推動(dòng)力量。具體看這一時(shí)期,中美利差由120BP左右一度擴(kuò)大至250BP以上,人民幣匯率亦由7.15以上升至6.40附近、升值幅度在9%左右。

2、后續(xù)若中美利差持續(xù)收窄,則人民幣匯率的走向勢(shì)必會(huì)受到影響。雖然目前看這種情況尚未顯現(xiàn),匯率市場(chǎng)呈現(xiàn)出美元走強(qiáng)以及人民幣趨穩(wěn)并存的特征,但需要警惕中美利差持續(xù)收窄以及國(guó)內(nèi)貨幣政策轉(zhuǎn)向?qū)捤蓪?duì)人民幣匯率的影響。

3、這里也應(yīng)進(jìn)一步關(guān)注中美利差收窄可能帶來(lái)的跨境資本流動(dòng)風(fēng)險(xiǎn)。中美利差收窄可能會(huì)導(dǎo)致外資撤離中國(guó)。當(dāng)然,目前來(lái)看人民幣資產(chǎn)在全球仍極具吸引力,因此跨境資本流動(dòng)風(fēng)險(xiǎn)尚未顯現(xiàn),但需要警惕。這種環(huán)境下,政策層面的導(dǎo)向應(yīng)該是更強(qiáng)調(diào)資金的雙向流動(dòng),而非單向流入。

具體來(lái)看,美元指數(shù)自今年5月以來(lái)開(kāi)始持續(xù)上行,已由5月下旬的90左右升至目前的93.40,美元指數(shù)已經(jīng)超過(guò)了今年3月的高位水平。與之相對(duì)應(yīng),人民幣匯率則在6月中下旬期間出現(xiàn)了一定程度的貶值(由6.39貶至6.48左右),不過(guò)7月以來(lái)人民幣匯率則始終6.40-6.50之間徘徊,并沒(méi)有貶值。

(二)美債收益率持續(xù)上行會(huì)給股市帶來(lái)調(diào)整壓力

1、國(guó)債收益率的上行往往會(huì)導(dǎo)致風(fēng)險(xiǎn)資產(chǎn)(股市等)出現(xiàn)調(diào)整。特別是從2003年以來(lái)的歷史數(shù)據(jù)來(lái)看,美國(guó)國(guó)債收益率與美國(guó)道瓊斯指數(shù)、標(biāo)普500指數(shù)和納斯達(dá)克指數(shù)的相關(guān)系數(shù)分別高達(dá)-63.68%、-64.19%和-67.95%,呈現(xiàn)顯著負(fù)相關(guān)性,也即當(dāng)美債收益率開(kāi)始上行時(shí),美國(guó)股市傾向于下挫。

2、不過(guò)2014年以來(lái),美國(guó)債市與股市之間的負(fù)相關(guān)性明顯減弱,相關(guān)系數(shù)僅為-18.63%。因此受美債收益率上行影響,美國(guó)股市的調(diào)整是否會(huì)持續(xù)以及調(diào)整幅度仍有待觀察。不過(guò)短期內(nèi)來(lái)看,美國(guó)股市受到債市收益率的影響應(yīng)該是確定的,特別是估值較高的科技股等成長(zhǎng)型股票可能尤其值得關(guān)注。

在美債收益率上行這段時(shí)期,國(guó)內(nèi)貨幣政策仍在保持觀望中,與之相對(duì)應(yīng)人民幣匯率以及國(guó)債收益率均保持窄幅震蕩格局,這表明政策部門與市場(chǎng)目前仍處于觀望中。事實(shí)上在經(jīng)濟(jì)下行壓力有所加大且這種壓力有可能會(huì)持續(xù)至明年上半年,意味著國(guó)內(nèi)貨幣政策與美聯(lián)儲(chǔ)在方向上是相反且錯(cuò)位的,因此中美利差的收窄將越來(lái)越值得關(guān)注,如人民幣匯率的貶值壓力以及跨境資本的異常流動(dòng)等。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 警惕新一輪美債收益率上行