中證鵬元評級

中證鵬元評級

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

作者:張琦

來源:中證鵬元評級(ID:cspengyuan)

主要內(nèi)容

嚴(yán)監(jiān)管下,5月城投債發(fā)行大幅下降。2021年5月份,各品種城投債共發(fā)行209只,發(fā)行規(guī)模1,512.52億元,較4月份發(fā)行數(shù)量和規(guī)模環(huán)比下降75%和76%。從同比來看,5月城投債發(fā)行數(shù)量同比下降31%,發(fā)行規(guī)模同比下降36%。

24個(gè)省份城投呈現(xiàn)凈償還,以江蘇、天津、北京的凈償還規(guī)模較大。5月份,城投債發(fā)行規(guī)模較為集中的省份與前期變化不大,江蘇、浙江、四川等省份繼續(xù)領(lǐng)跑全國。發(fā)行規(guī)模驟減導(dǎo)致5月份共有24個(gè)省份呈城投債凈償,江蘇、浙江和北京分別以凈償還255.65億元、194.50億元、187億元位于前三位;5月份,實(shí)現(xiàn)凈融資的省份僅4個(gè),且凈融資規(guī)模均較小。

5月份高級別主體發(fā)債占比近6成,主體評級中樞下移。5月份,發(fā)行主體在AA+級及以上的城投債占比合計(jì)為61.8%,較上月減少1.5個(gè)百分點(diǎn),主體信用級別中樞下移。綜合1-5月份情況來看,發(fā)行主體在AA+級(含)以上等級的城投債合計(jì)占比65%,較1-4月份中樞下移,但與2020年主體級別中樞基本持平。

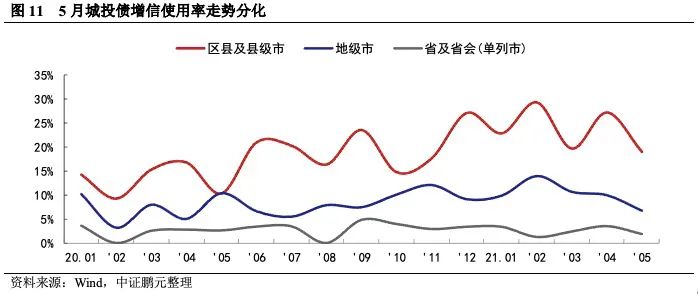

城投債增信使用率環(huán)比下降,高級別平臺融資環(huán)境相對較好。5月份,城投債總體增信使用率為11.0%,較4月份環(huán)比下降5.7個(gè)百分點(diǎn)。就不同行政級別的主體來看,5月份各個(gè)級別平臺的增信使用率不同程度的下降,以區(qū)縣級平臺的增信使用率較上月下降較大,由上月下降8.2個(gè)百分點(diǎn)至本月的18.95%。從當(dāng)前數(shù)據(jù)可見,城投債一級市場的分化現(xiàn)象加重,高級別平臺融資環(huán)境相對更好。

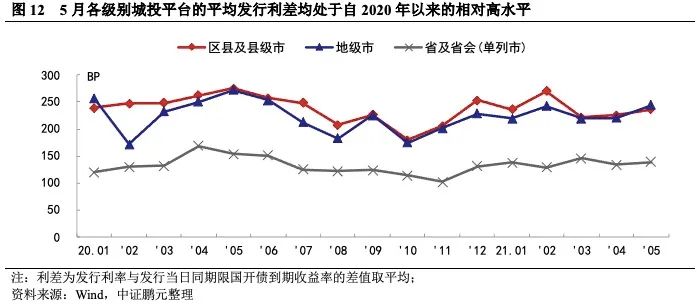

5月份城投債發(fā)行利率分化,高級別發(fā)行利率下行、利差收窄,AA級發(fā)行利率上行、利差擴(kuò)大。就行政級別來看,各行政級別平臺發(fā)行利差均環(huán)比走闊,平均發(fā)行利差均處于自2020年以來的相對高水平,表現(xiàn)出市場對當(dāng)前新發(fā)城投債偏謹(jǐn)慎,城投發(fā)行成本上升。

正文

一、嚴(yán)監(jiān)管下,5月城投債發(fā)行大幅下降

2021年5月份,各品種城投債共發(fā)行209只,發(fā)行規(guī)模1,512.52億元,較4月份發(fā)行數(shù)量和規(guī)模分別環(huán)比下降75%和76%。從同比來看,2021年5月城投債發(fā)行數(shù)量同比下降31%,發(fā)行規(guī)模同比下降36%。但綜合1-5月份來看,城投債累計(jì)發(fā)行規(guī)模比去年同期上漲了21%。

具體主要債券品種來看,受城投債發(fā)行政策收緊影響,5月份各品種城投債均出現(xiàn)了大幅下降。具體來看,企業(yè)債品種,以及交易所的一般公司債和私募債,中期票據(jù)環(huán)比降幅相對最大:5月份企業(yè)債品種僅發(fā)行城投債2只,發(fā)行規(guī)模18.50億元,均環(huán)比下降98%;交易所私募債的發(fā)行數(shù)量和規(guī)模分別環(huán)比下降80%和82%,公司債發(fā)行數(shù)量和規(guī)模分別環(huán)比下降78%和75%;銀行間市場的中期票據(jù)發(fā)行數(shù)量和規(guī)模也分別下降了79%和77%。2021年以來,高層將防范地方政府隱性債務(wù)風(fēng)險(xiǎn)作為工作重點(diǎn),城投債發(fā)行政策邊際收緊。年初時(shí)交易所即將私募債發(fā)行人所在地債務(wù)率風(fēng)險(xiǎn)分檔作為審核要點(diǎn);2月末下發(fā)的新《公司債券發(fā)行與交易管理辦法》中特別提到,城投平臺新發(fā)行債券不得添加地方政府債務(wù)負(fù)擔(dān);4月下旬交易所發(fā)布交易所審核新規(guī),對私募債發(fā)行規(guī)模較大的平臺形成利空。監(jiān)管趨嚴(yán)疊加5月份是歷來債券發(fā)行淡月等因素,5月份城投債發(fā)行大幅下降。同比來看,各品種城投債券發(fā)行規(guī)模均出現(xiàn)同比下降,其中以企業(yè)債品種降幅較大,同比下降83%,其次是私募債發(fā)行規(guī)模同比下降56%。

5月份城投債總到期規(guī)模2,770.71億元,融資表現(xiàn)由以前月度的凈融資轉(zhuǎn)為凈償還1,258.19億元,是自2019年來首次出現(xiàn)凈償還。綜合1-5月份情況來看,城投債累計(jì)凈融資規(guī)模8,434.87億元,同比減少18%,發(fā)行規(guī)模下降是導(dǎo)致城投債凈償還的主要因素。5月份,無推遲或取消發(fā)行的城投債。

5月份,城投債發(fā)行規(guī)模較為集中的省份與前期變化不大,江蘇、浙江、四川等省份繼續(xù)領(lǐng)跑全國。其中,江蘇以414.26億元排名第一;浙江以141.80億元排名第二;四川以118.98億元排名第三。從各省份城投債凈融資情況來看,2021年5月份共有24個(gè)省份呈城投債凈償還。其中,江蘇凈償還255.65億元排名第一位,浙江以凈償還194.50億元排在第二位,北京以凈償還187億元排在第三位。5月份實(shí)現(xiàn)凈融資的地區(qū)為4個(gè),分別是上海、河北、貴州和廣西,除上海實(shí)現(xiàn)融資14.80億元外,其余三省的發(fā)行規(guī)模和凈融資規(guī)模都相對較小,凈融資規(guī)模不足5億元。

綜合1-5月份的情況來看,21個(gè)省份表現(xiàn)為凈融資,10個(gè)省份表現(xiàn)為凈償還。凈融資規(guī)模最大的幾個(gè)省份仍然是浙江、江蘇、山東等城投債發(fā)行大省,主要以發(fā)行規(guī)模取勝。江浙凈融資規(guī)模均超過2,000億元,山東省凈融資規(guī)模也達(dá)到956.41億元,四川、湖南兩省的城投凈融資規(guī)模子啊500億元以上,其余地區(qū)的凈融資規(guī)模則相對較低。凈償還省份中,天津凈償還規(guī)模最大,為645.33億元,一是天津城投面臨較大的到期壓力,二是由于受前期信用事件影響,天津地區(qū)城投債發(fā)行受到影響。除天津以外,云南和北京凈償還127.41億元和118.46億元,相對高于其他省份。河南省雖由于前期信用環(huán)境受損,1-5月份累計(jì)仍表現(xiàn)為凈償還。

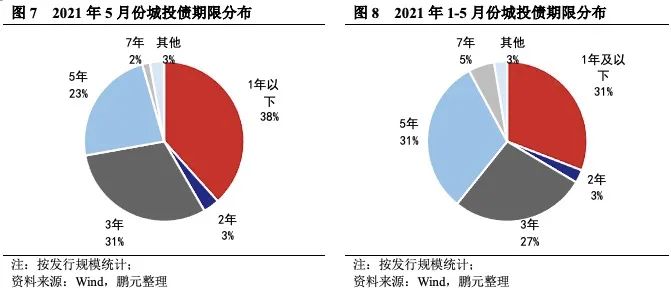

5月份城投債平均發(fā)行期限為2.78年,較4月份的3.64年縮短24%。發(fā)行期限縮短說明債券市場偏謹(jǐn)慎,風(fēng)險(xiǎn)偏好減弱。就發(fā)行數(shù)量來看,5月份發(fā)行的城投債中,3年期城投債發(fā)行67只,占比32%,發(fā)行規(guī)模462.04億元,占比31%;5年期城投債發(fā)行44只,占比21%,發(fā)行規(guī)模354.20億元,占比23%;一年以內(nèi)短期限期品種發(fā)行81只,發(fā)行規(guī)模580.20億元,占比分別為39%、38%。綜合1-5月情況來看,3年期、5年期和一年以內(nèi)城投債發(fā)行數(shù)量占比分別為29%、28%、33%,發(fā)行規(guī)模占比分別為27%、31%、31%。

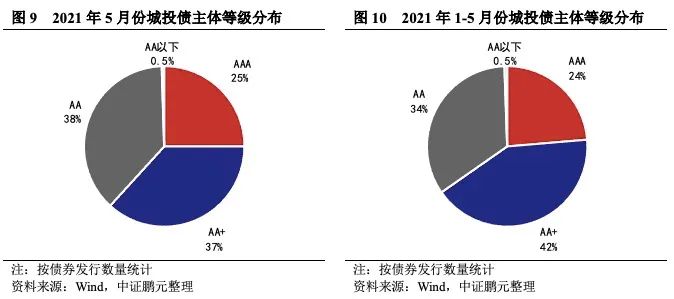

2021年5月份城投債發(fā)行人AA+級別以上級別合計(jì)占比達(dá)到61.8%。具體看,AAA主體發(fā)債51只,占比25%,比上月下降0.5個(gè)百分點(diǎn);AA+主體發(fā)債75只,占比37%,比上月下降1.0個(gè)百分點(diǎn);AA主體發(fā)債77只,占比38%,比上月上升1.9個(gè)百分點(diǎn)。整體看,城投債主體信用級別中樞下移。綜合1-5月份情況來看,發(fā)行主體在AA+級(含)以上等級的城投債合計(jì)占比65%,較1-4月份中樞下移,但與2020年主體級別中樞基本持平。

2021年5月份,城投債總體增信使用率為11.00%,較4月份環(huán)比下降5.7個(gè)百分點(diǎn),各個(gè)級別平臺的增信使用率不同程度的下降,以區(qū)縣級平臺的增信使用率較上月下降較大,由上月下降8.2個(gè)百分點(diǎn)至本月的18.95%。省級平臺和地級市平臺的增信使用率則分別下降了1.6和3.2個(gè)百分點(diǎn)。由于需要增信措施的弱資質(zhì)平臺主要集中于區(qū)縣級平臺,受近期城投平臺發(fā)債環(huán)境收緊和風(fēng)險(xiǎn)偏好減弱的影響,弱資質(zhì)區(qū)縣級平臺發(fā)債難度增大,進(jìn)而導(dǎo)致增信使用率的下降。從當(dāng)前數(shù)據(jù)可見,城投債一級市場的分化現(xiàn)象加重,高級別平臺融資環(huán)境相對更好。

2021年5月份,無增信城投債的最高發(fā)行利率為7.50%,較上月下行50BP;最低發(fā)行利率為2.29%,較上月下行11BP,利率區(qū)間收窄。分級別來看,無增信AA級、AA+級、AAA級城投債的平均發(fā)行利率較4月份分別上行14BP,下行51BP、下行13BP,發(fā)行利差分別擴(kuò)大24BP、收窄43BP、收窄7BP。城投短期融資券品種(含超短融)的發(fā)行利率全線上行,利差呈現(xiàn)擴(kuò)大趨勢。

從各級別城投平臺平均發(fā)行利差來看,5月份各行政級別平臺發(fā)行利差環(huán)比均走闊。區(qū)縣及縣級市平臺、地級市平臺、省及省會(huì)(單列市)平臺的發(fā)行利差分別較上月擴(kuò)大11BP、23BP、4BP。同時(shí),可以觀測到各級別城投平臺的平均發(fā)行利差均處于自2020年以來的相對高水平,表現(xiàn)出市場對當(dāng)前新發(fā)城投債偏謹(jǐn)慎,城投發(fā)行成本上升。

2021年5月,共有73家機(jī)構(gòu)參與了城投債的承銷工作,發(fā)行下降致城投承銷商較上月減少28家。總體來看,銀行類機(jī)構(gòu)的總體排名較為領(lǐng)先。就承銷規(guī)模而言,中信銀行以103.98億元的承銷規(guī)模位居第一,連續(xù)5個(gè)月蟬聯(lián)榜首;興業(yè)銀行以91.25億元的承銷規(guī)模位居第二。承銷規(guī)模前二十位的機(jī)構(gòu)中,券商類機(jī)構(gòu)共有5家,較4月份減少1家。除國泰君安排名券商第一位,總排名第三位以外,中信建投、國信證券、申萬宏源和海通證券分別位列第8、14、19、20位。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 債市分析|城投融資政策趨嚴(yán),5月發(fā)行規(guī)模大幅下降