作者:克而瑞研究中心

來源:克而瑞地產(chǎn)研究(ID:cricyjzx)

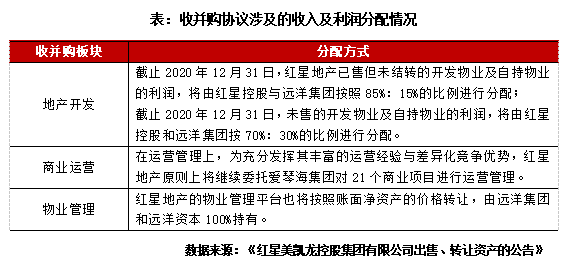

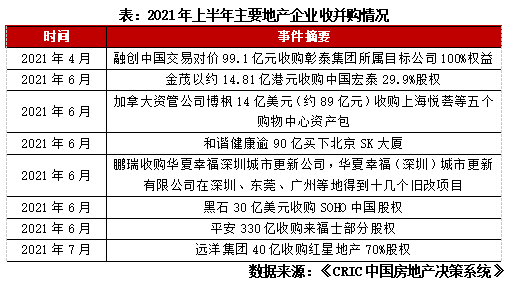

土儲資源競爭及債務(wù)承壓,上半年地產(chǎn)收并購頻頻上演。7月18日,遠(yuǎn)洋集團(tuán)控股有限公司發(fā)布公告表示,遠(yuǎn)洋集團(tuán)、遠(yuǎn)洋資本與紅星控股正式簽署協(xié)議,以40億元獲取重慶紅星美凱龍企業(yè)發(fā)展有限公司(紅星企發(fā))70%股權(quán),從而三方將分別有效持有35%、35%、30%的股權(quán),共同推進(jìn)紅星地產(chǎn)開發(fā)的后續(xù)開發(fā)與經(jīng)營。細(xì)讀協(xié)議后可以發(fā)現(xiàn),此次收并購的資產(chǎn)已經(jīng)剔除了紅星置業(yè)、上海新華成城資產(chǎn)管理公司的若干資產(chǎn),也就是說遠(yuǎn)洋集團(tuán)收購的資產(chǎn)主要是紅星企發(fā)下的紅星地產(chǎn)部分,其涉及地產(chǎn)開發(fā)、商業(yè)運(yùn)營和物業(yè)管理3方面資產(chǎn)。此次交易從兩家各自的公告可以看出,都是對主業(yè)的專注與回歸。遠(yuǎn)洋集團(tuán)持續(xù)推進(jìn)其“南移西拓”戰(zhàn)略,而紅星控股方面則是通過推進(jìn)地產(chǎn)輕資產(chǎn)戰(zhàn)略從而專注家居業(yè)務(wù)的重要舉措。

遠(yuǎn)洋集團(tuán)完善區(qū)域布局

銷售規(guī)模或?qū)⒏M(jìn)一步

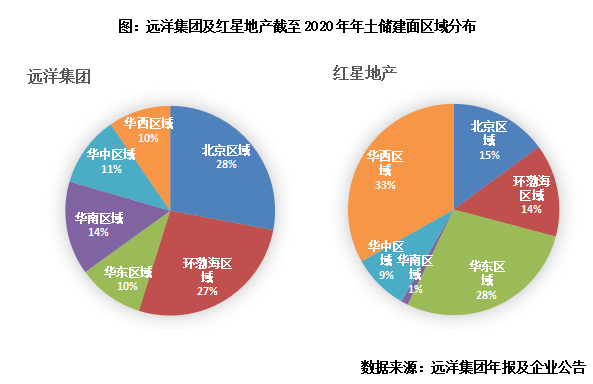

遠(yuǎn)洋集團(tuán)“南進(jìn)西移”戰(zhàn)略框架下,區(qū)域布局更趨完整。遠(yuǎn)洋集團(tuán)在2020年上半年開始調(diào)整組織構(gòu)架,新設(shè)華西、華中兩個事業(yè)部,提出“南移西拓”戰(zhàn)略。但是從遠(yuǎn)洋集團(tuán)2020年年末土儲布局來看,遠(yuǎn)洋集團(tuán)的土儲仍多集中在京津冀區(qū)域,而在華東區(qū)域、華中區(qū)域和華西區(qū)域的土地儲備相對薄弱。2021年以來,遠(yuǎn)洋集團(tuán)持續(xù)積極調(diào)整布局,斬獲了溫州、成都、合肥及武漢等華東、華西城市土地。此次收購的紅星地產(chǎn)項目中,從區(qū)域布局而言,紅星持有的華東、華中和華西的項目建筑面積區(qū)域分布占比達(dá)到70%,合作開啟后,遠(yuǎn)洋集團(tuán)在華東、華中和華西的土地儲備布局將更加完善和均衡。此次收購?fù)瓿桑h(yuǎn)洋集團(tuán)的布局進(jìn)一步完善,其銷售規(guī)模也將有明顯的提升。遠(yuǎn)洋集團(tuán)2020年實現(xiàn)銷售1310.4億,而據(jù)CRIC統(tǒng)計2020年紅星地產(chǎn)實現(xiàn)銷售額約400億元(不含紅星置業(yè)),兩者相加其規(guī)模可達(dá)1700億。今年1-6月,遠(yuǎn)洋銷售業(yè)績?yōu)?23億元,只完成了銷售目標(biāo)的35%,行業(yè)排名和銷售目標(biāo)均承壓。如若紅星地產(chǎn)銷售能悉數(shù)并入,則遠(yuǎn)洋全年銷售壓力將得到緩解。

21個商業(yè)并入,遠(yuǎn)洋集團(tuán)商業(yè)版圖擴(kuò)大。紅星地產(chǎn)還擁有21個知名的商業(yè)項目,根據(jù)收購框架協(xié)議,紅星地產(chǎn)持有的商場和商業(yè)街,原則上仍委托紅星控股指定服務(wù)提供商運(yùn)營,也就是說將繼續(xù)委托愛琴海集團(tuán)對21個商業(yè)項目進(jìn)行運(yùn)營管理。目前,商業(yè)項目已有3家處于開業(yè)狀態(tài),預(yù)計今明兩年新增開業(yè)數(shù)量十余個,項目超30%位于華東區(qū)域。截至2020年底,遠(yuǎn)洋集團(tuán)共持有18個經(jīng)營中的投資物業(yè),主要為寫字樓項目,多位于北京及環(huán)渤海區(qū)域,此次股權(quán)合作也是對遠(yuǎn)洋商業(yè)版圖的擴(kuò)充。遠(yuǎn)洋集團(tuán)物業(yè)服務(wù)方面也將進(jìn)一步優(yōu)化。紅星地產(chǎn)的物業(yè)管理平臺也將按照賬面凈資產(chǎn)的價格轉(zhuǎn)讓,由遠(yuǎn)洋集團(tuán)和遠(yuǎn)洋資本100%持有。未來3年內(nèi),隨著項目進(jìn)入交付期,該紅星物業(yè)管理平臺在管面積有望突破2,000萬平方米。同時遠(yuǎn)洋集團(tuán)旗下遠(yuǎn)洋服務(wù)截至2020年末物業(yè)合約面積約為7110萬平方米,此次合作后遠(yuǎn)洋集團(tuán)將通過管理資源整合、業(yè)主增值服務(wù)的提升及經(jīng)營結(jié)構(gòu)的調(diào)整完善,不斷提升物業(yè)的資產(chǎn)和服務(wù)質(zhì)量。紅星控股推進(jìn)輕資產(chǎn)戰(zhàn)略,降負(fù)債穩(wěn)現(xiàn)金流。從紅星方面來看,本次紅星控股和遠(yuǎn)洋集團(tuán)合作,與紅星地產(chǎn)的母公司紅星美凱龍控股的債務(wù)壓力不無關(guān)系。紅星控股旗下家居品牌紅星美凱龍負(fù)債規(guī)模逐年攀升,紅星地產(chǎn)的主體紅星企發(fā)也需要母公司資金輸血。根據(jù)紅星美凱龍控股2021年度債券報告來看,企業(yè)盈利規(guī)模下降而債務(wù)壓力增加,企業(yè)2020年凈利潤29.8億元,同比下降45.1%。而企業(yè)2020年凈負(fù)債率達(dá)99.8%。長短債務(wù)比1.62,較上年下降0.36,短債比重增加;且現(xiàn)金短債比0.56,較上年下降0.07,現(xiàn)金已經(jīng)無法覆蓋短債。紅星控股欲剝離地產(chǎn)資產(chǎn)獲取穩(wěn)定現(xiàn)金流,發(fā)展家居主業(yè)。截至2020年年末紅星控股的地產(chǎn)主業(yè)占比37.89%,地產(chǎn)板塊融資難或為此次交易的原因之一。對于家居起家的紅星控股來說,其可能希望通過對地產(chǎn)板塊部分資產(chǎn)的剝離,將資源集中在原來的家居主業(yè)板塊,這對“+地產(chǎn)”的企業(yè)來說,是一次聚焦主業(yè)的回歸。本次交易完成后,將降低紅星控股有息負(fù)債水平,資產(chǎn)負(fù)債率也將會優(yōu)化,同時紅星控股仍持有紅星地產(chǎn)的利潤分配權(quán),未來將帶來持續(xù)穩(wěn)定的現(xiàn)金流。這次的遠(yuǎn)洋收購紅星,只是上半年地產(chǎn)收并購的一個縮影。在上半年的收并購案例中,有傳統(tǒng)的“大魚吃小魚”,金茂收購中國宏泰,只用了22億元,撬動8個城市運(yùn)營項目。“大魚吃大魚”也時有出現(xiàn),如融創(chuàng)收購彰泰集團(tuán),雙方成立合資公司,接手彰泰集團(tuán)所屬目標(biāo)公司100%權(quán)益,交易對價約99.1億元;市場上更有頭部房企收并購傳聞出現(xiàn)。另外近年來也有外資頻頻加碼中國房企,如黑石收購SOHO中國。

集中供地致拿地競爭加劇,收并購成為獲取優(yōu)質(zhì)土儲補(bǔ)充方式。從首輪集中供地的22城土拍情況來看,未設(shè)置土拍限價的城市如重慶平均土地溢價率達(dá)到了43%,不少設(shè)置土地價格上限的城市地塊進(jìn)入自持階段,另外如蘇州首輪集中供地前10多天的時間里,多家千億房企迅速成立數(shù)十家“馬甲”公司參與競拍。從非22城來看拿地來看,TOP50房企投資區(qū)域高度重疊,主要集中在長三角和珠三角區(qū)域,競爭亦是非常激烈。浙江、江蘇、廣東三省的非22城是TOP50房企投資三甲,三者占TOP50房企非22城投資總額的63.7%。土地市場的變化讓房企競爭加劇,除了招拍掛之外,部分資金實力充足的房企開始將收并購項目及股權(quán)作為資源補(bǔ)足的方式之一。“三道紅線”以來,融資難也是不少房企尋求股權(quán)合作的原因之一。在“三道紅線”出臺后,房企積極調(diào)整自身債務(wù)結(jié)構(gòu),對比2020年上半年和2020年全年,2020年底處于綠檔的房企明顯擴(kuò)容,占比相比年中的13%上升了22個百分點(diǎn),達(dá)到了35%。黃檔橙檔、紅檔房企占比也有所下降,由此可見,在三條紅線的壓力下多數(shù)房企都積極改善財務(wù)狀況。但在房企融資環(huán)境收緊情況下,2021年房企融資量出現(xiàn)明顯下降,上半年累計融資額同比下降27%,行業(yè)資金鏈進(jìn)一步承壓。甚至一些50強(qiáng)房企,受限于自身財務(wù)狀況,在融資難的情況下也顯示出衰落跡象,上半年投資拿地金額已經(jīng)跌出百強(qiáng)。部分房企通過賣項目或?qū)で蠊蓹?quán)合作,也是穩(wěn)定資金鏈、盤活自身現(xiàn)金流以及降負(fù)債等不得已之舉。頭部房企和大型國企、央企收并購市場較為活躍。縱觀最近兩年收并購項目可以看出,除了融創(chuàng)等頭部房企之外,華潤、金茂等也開始加入到收并購的行列,這類國企央企符合資金實力和開發(fā)能力都占優(yōu)的房企特點(diǎn),通常自身財務(wù)情況較好,他們通過收并購獲取項目儲備,輸出自身管理能力盤活資產(chǎn),是當(dāng)下實現(xiàn)差異化競爭的一條新道路。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題:

評司論企|遠(yuǎn)洋收購紅星地產(chǎn),房企間收并購將持續(xù)

克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究