丁祖昱評(píng)樓市

丁祖昱評(píng)樓市

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

作者:編輯部、CRIC研究

行業(yè)利潤率正在加速探底。

01 行業(yè)利潤規(guī)模出現(xiàn)負(fù)增長

在房住不炒、行業(yè)降杠桿的背景下,監(jiān)管持續(xù)從嚴(yán)。對(duì)行業(yè)而言,最直觀的變化便是銷售規(guī)模增速逐漸放緩,至2021年,部分房企甚至出現(xiàn)規(guī)模負(fù)增長的情況,基于此,行業(yè)利潤增速自2018年以來不斷下滑。

上市房企年報(bào)季已接近尾聲,企業(yè)各項(xiàng)數(shù)據(jù)指標(biāo)均已降至歷史較低水平。

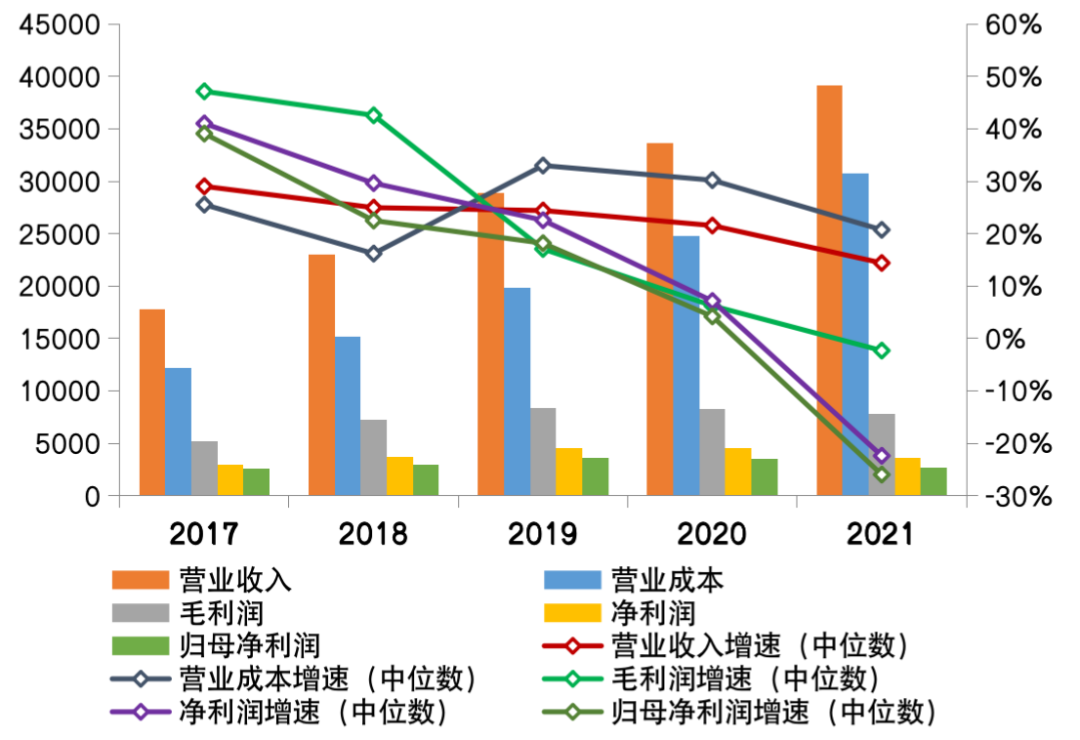

根據(jù)CRIC統(tǒng)計(jì),57家典型上市房企整體營業(yè)收入為39129億元,同比去年增長16%,增速中位數(shù)為14.4%。與此同時(shí),營業(yè)成本加速上漲,57家典型上市房企營業(yè)成本合計(jì)30804億元,較去年同比增長24%,增速中位數(shù)約為20.7%。

如此看來,典型上市房企營業(yè)成本增速高出營收8個(gè)百分點(diǎn),而中位數(shù)增速則高出逾6個(gè)百分點(diǎn)。實(shí)際上,2019年以來,行業(yè)營業(yè)成本增速均高出同期營收增速。

在營收和營業(yè)成本增速不匹配的擠壓下,行業(yè)利潤增速放緩,直至出現(xiàn)負(fù)增長。

CRIC統(tǒng)計(jì)數(shù)據(jù)顯示,2021年行業(yè)典型上市房企整體實(shí)現(xiàn)毛利潤規(guī)模7819億元,企業(yè)毛利潤增速的中位數(shù)為同比降低2.3%。整體實(shí)現(xiàn)凈利潤3620億元、歸母凈利潤2629億元,企業(yè)凈利潤增速和歸母凈利潤增速的中位數(shù)分別為-22.4%和-26%。

圖:2017-2021年行業(yè)典型上市房企營收、利潤規(guī)模及增速(億元)

注:為與H股上市房企統(tǒng)一口徑,A股上市房企毛利潤計(jì)算中扣除稅金及附加

數(shù)據(jù)來源:CRIC、企業(yè)公告

行業(yè)整體盈利能力面臨較大的下行壓力。

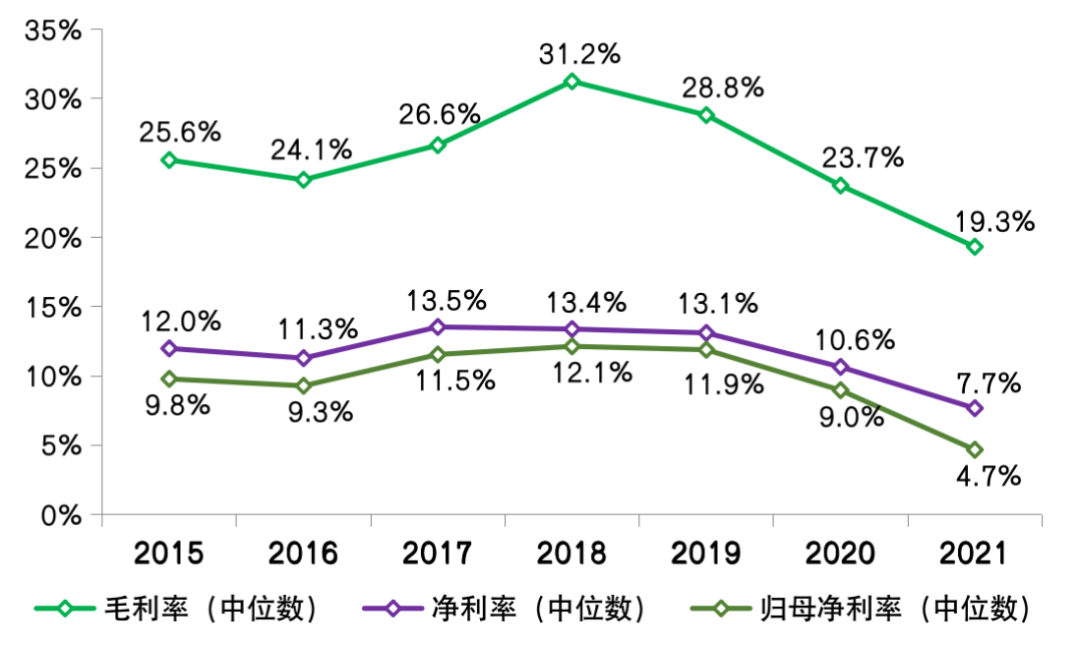

從利潤率指標(biāo)來看,2021年57家典型上市房企毛利率中位數(shù)同比降低4.4個(gè)百分點(diǎn)至19.3%。凈利率和歸母凈利率的中位數(shù)也分別降低3.0和4.3個(gè)百分點(diǎn)至7.7%和4.7%。

自2019年以來,房企整體毛利率、凈利率以及歸母凈利率水平開始呈現(xiàn)下行趨勢(shì),而過去一年,房企上述數(shù)據(jù)降幅較2020年進(jìn)一步明顯擴(kuò)大。

企業(yè)各項(xiàng)利潤率指標(biāo)下降至歷史低點(diǎn),有兩個(gè)方面的原因:

首先,行業(yè)規(guī)模增速放緩,銷售去化壓力大,打折促銷、以價(jià)換量屢見不鮮,房企增收不增利的現(xiàn)象進(jìn)一步加劇。

此外,規(guī)模房企低利潤項(xiàng)目仍然處于結(jié)算期,利潤出現(xiàn)下降,但當(dāng)期費(fèi)用在目前的市場(chǎng)環(huán)境下仍然偏高,兩者并不匹配。

值得注意的是,在行業(yè)下行壓力下,部分企業(yè)結(jié)合市場(chǎng)風(fēng)險(xiǎn)對(duì)部分項(xiàng)目和股權(quán)投資計(jì)提資產(chǎn)減值,對(duì)利潤表現(xiàn)也產(chǎn)生了一定的負(fù)面影響。

圖:2015-2021年行業(yè)典型上市房企整體利潤率水平及變動(dòng)

注:為與H股上市房企統(tǒng)一口徑,A股上市房企毛利潤計(jì)算中扣除稅金及附加

數(shù)據(jù)來源:CRIC、企業(yè)公告

02 近九成房企利潤率普降

增收不增利仍然是當(dāng)下房地產(chǎn)企業(yè)面臨的普遍現(xiàn)象。

隨著疫情基本穩(wěn)定,項(xiàng)目建設(shè)、交付結(jié)算進(jìn)度平穩(wěn)推進(jìn),2021年約有75%的房企實(shí)現(xiàn)營收正向增長,但毛利潤、凈利潤增長卻不盡如人意,過半房企毛利潤(剔除稅金及附加)下降,凈利潤下降企業(yè)占到六成以上,超四成房企“收增利減”。

以萬科為例,根據(jù)2021年業(yè)績報(bào)告,萬科2021年全年?duì)I收4528億元,同比增長8%。實(shí)現(xiàn)毛利潤(剔除稅金及附加)777.6億元,同比減少18.4%;凈利潤380.7億元、歸母凈利潤225.2億元,分別同比降低35.8%和45.7%。

投資收益減少、計(jì)提資產(chǎn)減值等成為凈利潤、歸母凈利潤降幅的顯著擴(kuò)大的主要原因。

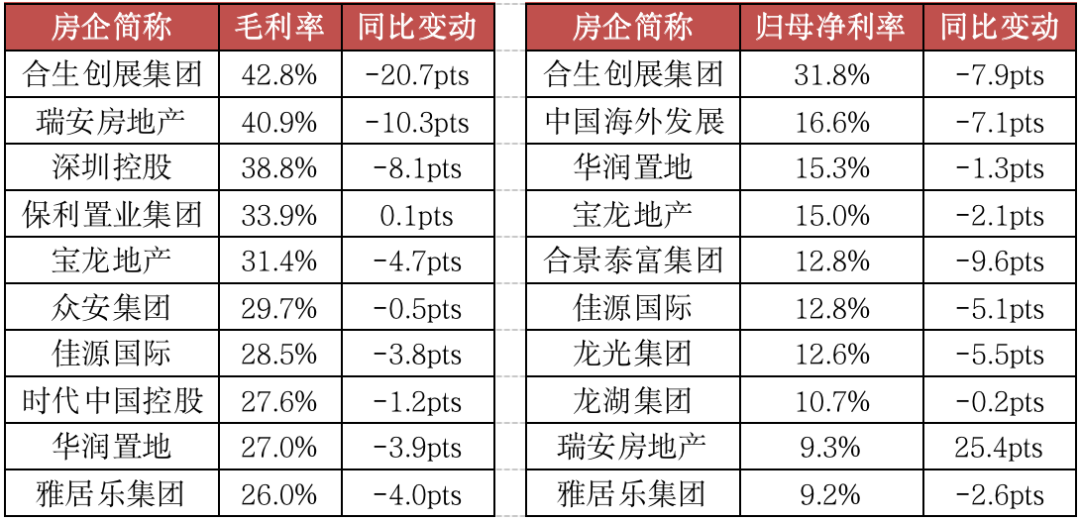

從企業(yè)利潤率變動(dòng)來看,無論是毛利率、凈利率還是歸母凈利率,下滑企業(yè)均占到近九成,普降態(tài)勢(shì)依舊顯著,部分規(guī)模房企2021年的毛利率降幅均超過4個(gè)百分點(diǎn),且毛利率降至20%以下

大環(huán)境下,仍有部分房企積極調(diào)整節(jié)奏,實(shí)現(xiàn)營收與利潤同增。

比如中國金茂,年內(nèi)加快項(xiàng)目結(jié)轉(zhuǎn),全年?duì)I業(yè)收入900.6億元,同比增長50.0%,順利完成了預(yù)期的900億元營收目標(biāo)。實(shí)現(xiàn)毛利潤167.6億元、凈利潤77.0億元、歸母凈利潤46.9億元,分別同比增長38.3%、24.4%、20.8%。

在市場(chǎng)不確定性因素疊加的情況下,科學(xué)的把控企業(yè)結(jié)算進(jìn)度、結(jié)構(gòu)對(duì)于企業(yè)營收、利潤規(guī)模的穩(wěn)定與增長意義重大

此外,在地產(chǎn)開發(fā)業(yè)務(wù)利潤率下行大趨勢(shì)下,多元業(yè)務(wù)對(duì)于平滑整體利潤率起到越來越重要的作用,打造“第二曲線”、挖掘多盈利點(diǎn)已經(jīng)成為越來越多房企共識(shí),也是未來發(fā)展的突破口。

表:2021年典型房企毛利率及歸母凈利率TOP10

注:為與H股上市房企統(tǒng)一口徑,A股上市房企毛利率計(jì)算中扣除稅金及附加

數(shù)據(jù)來源:CRIC、企業(yè)公告

房地產(chǎn)行業(yè)已進(jìn)入盤整期,企業(yè)經(jīng)營邏輯正在加速轉(zhuǎn)變,由于2022年行業(yè)仍存在很大不確定性,因此,企業(yè)仍需嚴(yán)陣以待。

當(dāng)前,典型上市房企對(duì)未來盈利預(yù)期基本一致,即短期內(nèi)毛利率下降已成行業(yè)趨勢(shì),中長期來看毛利率將維持在20%-25%合理區(qū)間。

行業(yè)底層邏輯發(fā)生本質(zhì)改變,高杠桿、高周轉(zhuǎn)模式無法持續(xù),利潤保衛(wèi)戰(zhàn)一觸即發(fā),企業(yè)“穩(wěn)利潤”需從精益管理及產(chǎn)品品質(zhì)入手。

一方面,企業(yè)需更加審慎拿地、優(yōu)選項(xiàng)目,保證項(xiàng)目利潤率水平。另一方面,積極通過戰(zhàn)略精簡、組織架構(gòu)精簡,提高經(jīng)營質(zhì)量及運(yùn)營管理效率,“降本增效”向管理要效益。同時(shí),在多元業(yè)務(wù)板塊企業(yè)需堅(jiān)持長期主義,在商業(yè)、酒店、物管等業(yè)務(wù)領(lǐng)域擇優(yōu)發(fā)展,提升資產(chǎn)質(zhì)量和經(jīng)營效益。此外,當(dāng)前市場(chǎng)背景下企業(yè)也更應(yīng)回歸產(chǎn)品,加強(qiáng)產(chǎn)品力打造、關(guān)注產(chǎn)品升級(jí)迭代、提高產(chǎn)品適銷性,提升產(chǎn)品溢價(jià)、以過硬的產(chǎn)品實(shí)力穿越行業(yè)周期。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 房企打響利潤“保衛(wèi)戰(zhàn)”