02

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

點(diǎn)贊(0)

點(diǎn)贊(0)

點(diǎn)贊(0)

點(diǎn)贊(0)

落英財(cái)局

落英財(cái)局

作者:阿南

來源:落英財(cái)局(ID:lycaiju)

??01

大家好,我是小甜甜阿南,這周第二次代班啦~

最近資本市場(chǎng)不太平,錘教培,錘游戲,錘地產(chǎn)、錘996……

我,當(dāng)然也不知道……

畢竟不降低育而成本,怎么能讓年輕人心甘情愿生孩子呢?

今天我們不聊生育問題,聊聊跟我們密切相關(guān)的養(yǎng)老問題。

提到養(yǎng)老,我們面前的第一個(gè)問題是:

我們到底有多少養(yǎng)老金?真的不夠用了嗎?

眾所周知,社科院有個(gè)影響力很大的報(bào)告《中國養(yǎng)老金精算報(bào)告2019~2050》,里面直接得出一個(gè)結(jié)論:

很多寶寶看到這個(gè)數(shù)據(jù),是不是內(nèi)心慌得一逼?

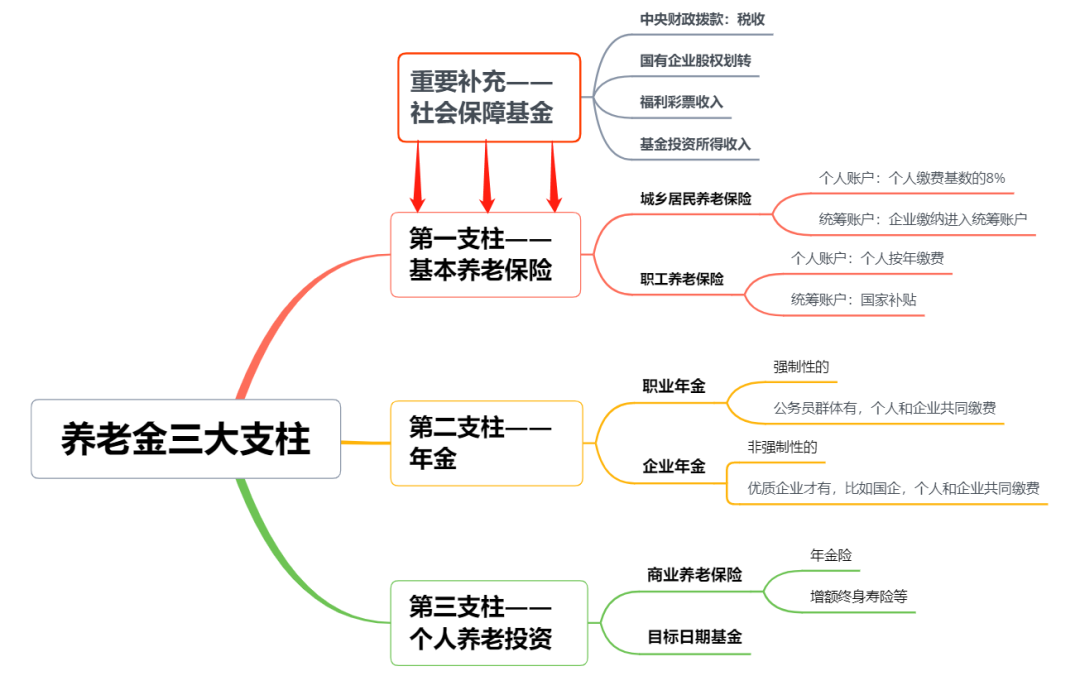

1994年,世界銀行提出了養(yǎng)老金“三大支柱”概念:

第二支柱是職工額外繳費(fèi)形成的年金保障,比如很多福利好的大公司有企業(yè)年金,也就是俗稱的“六險(xiǎn)二金”里的第二金。

國家的基本養(yǎng)老保險(xiǎn)覆蓋面最廣,理論上追求覆蓋全體國民。

所以,當(dāng)一個(gè)國家的年輕人越來越少,老年人越來越多,養(yǎng)老保險(xiǎn)的收入增速就會(huì)下降,而支出增速提升。

第七次人口普查的數(shù)據(jù)也顯示,我國60歲以上人口已達(dá)2.64億人,占比達(dá)18.7%。65歲以上人口近1.91億,占比達(dá)13.5%。

60歲以上和65歲以上占總?cè)丝诒龋绕?010年,分別提高了5.44和4.63個(gè)百分點(diǎn)。

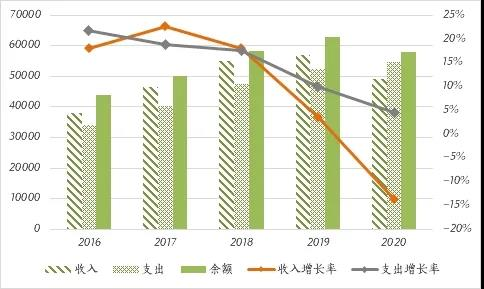

2020年底累計(jì)余額約5.81萬億,其中城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)有約4.83萬億。

不過平均一下,2020年底國家基本養(yǎng)老金參保人數(shù)9.99億,人均也就能分到5800元的樣子。

02

養(yǎng)老金的第二支柱,是年金。

它的問題是,覆蓋的人群太少了。

而參加企業(yè)年金的職工呢,也只有2718萬人。

放到全國14億人的盤子里,享受這一福利的,只有2.5%。

養(yǎng)老金的第三支柱,就是個(gè)人投資了。用大白話說就是,自己給自己養(yǎng)老。

所以我國養(yǎng)老金當(dāng)前的現(xiàn)狀是什么?

特別是在農(nóng)村地區(qū),每個(gè)月一兩百甚至幾十塊的養(yǎng)老金,能起的作用很有限。

而個(gè)人養(yǎng)老金,完全由個(gè)人負(fù)擔(dān),目前能接受的人還不多。

但是根據(jù)歐美日經(jīng)驗(yàn),它是我們大部分人提高養(yǎng)老質(zhì)量的必經(jīng)之路。

這點(diǎn)就不必再重復(fù)了,除非大幅提高養(yǎng)老金繳納標(biāo)準(zhǔn),否則基礎(chǔ)養(yǎng)老金余額將來很難出現(xiàn)下降乃至虧空。

問題是,提高繳納標(biāo)準(zhǔn),個(gè)人經(jīng)濟(jì)壓力增大,企業(yè)負(fù)擔(dān)高企,不能輕易搞。

那么,國家的應(yīng)對(duì)策略是什么?

還有一個(gè)是早已在做,但對(duì)個(gè)體影響不太明顯的“社會(huì)保障基金”。

我們每年都可以看到新聞,說國有資本撥轉(zhuǎn)了多少錢到社會(huì)保障基金。

我們前面說,基本養(yǎng)老金是現(xiàn)收現(xiàn)發(fā),而且預(yù)設(shè)了現(xiàn)在交錢,將來退休了可以領(lǐng)錢,它是有償付壓力的。

總而言之,大家也不要太焦慮,不是一提到養(yǎng)老金可能虧空,就火急火燎買個(gè)商業(yè)年金險(xiǎn)。

但對(duì)于將來養(yǎng)老問題的走向,還是要有個(gè)大致的概念,根據(jù)自己的實(shí)際情況去安排。

不管是自己積極投資理財(cái),還是求個(gè)安全穩(wěn)健買年金,都是可以的。

03

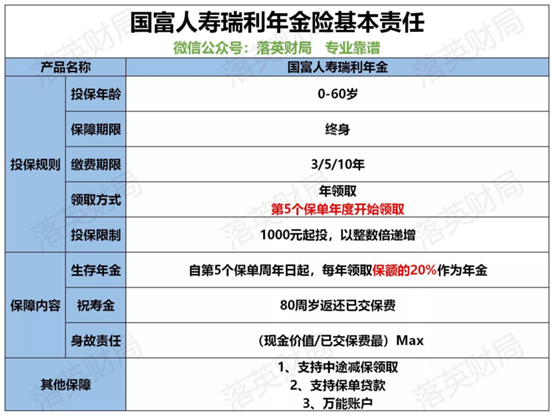

繳費(fèi)方式也很靈活,每年交一筆錢,可以選3年、5年或者10年。

舉個(gè)例子,你可以每年交10萬,交5年。也可以每年交5萬,交10年。

然后,就開始領(lǐng)錢了,交的越多領(lǐng)的越多——

如果不著急用錢不領(lǐng)取,錢可以繼續(xù)存著,就進(jìn)入萬能賬戶二次增值。

目前萬能賬戶保底3%的利率,最新實(shí)際結(jié)算利率4.95%,比你存銀行收益高多了。

除此之外,被保人80周歲時(shí)還可以領(lǐng)取祝壽金,即所有已交保費(fèi),把你之前交的錢全部返還給你。

這點(diǎn)不用擔(dān)心,死亡有身故保障金,什么時(shí)候掛都不會(huì)虧本。

如果80歲后身故,可以每年領(lǐng)錢,80歲時(shí)可以領(lǐng)取祝壽金,身故時(shí)還有身故保障金。

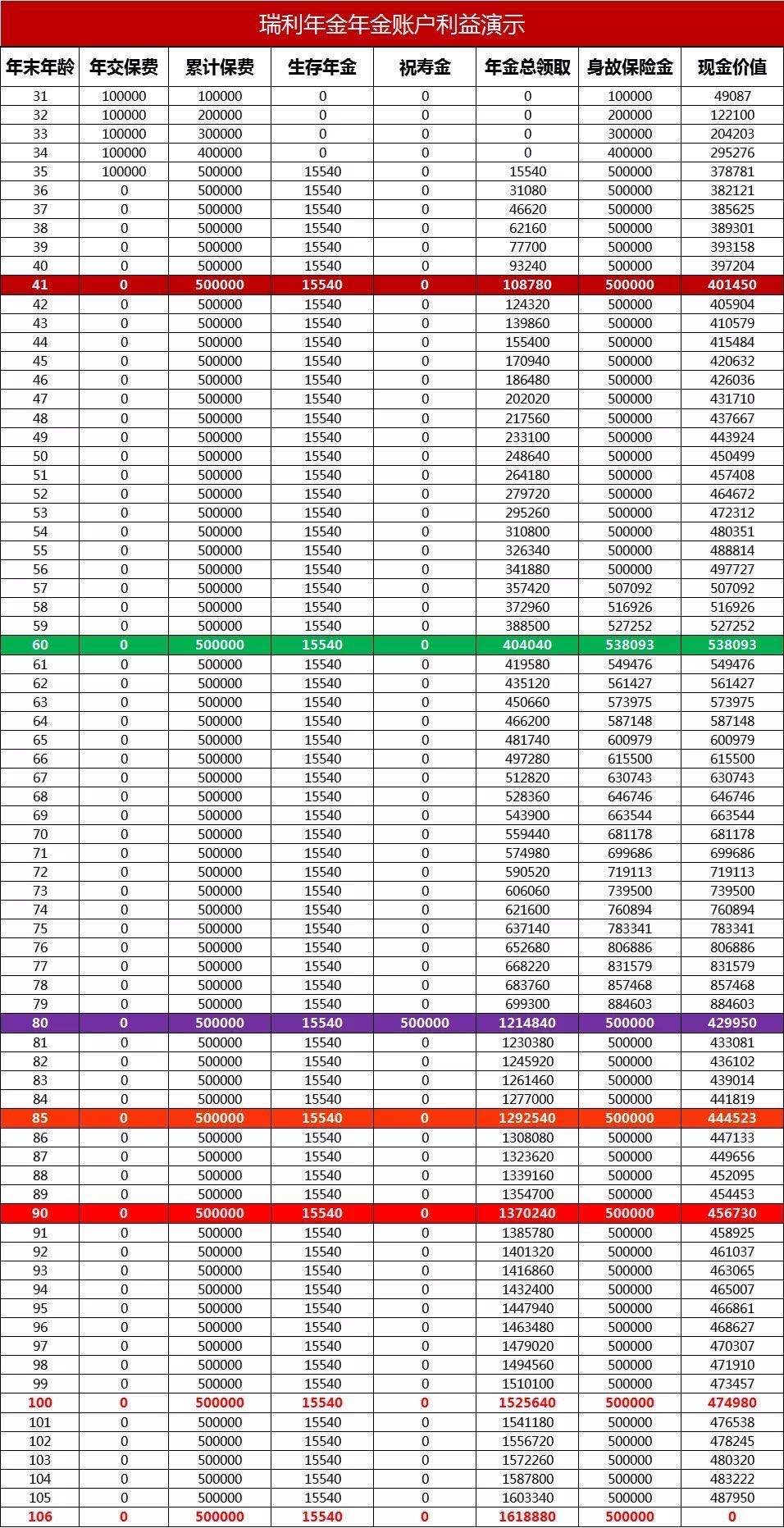

瑞利年金保險(xiǎn),由年金賬戶+萬能賬戶組成。

先來看看年金賬戶,可以領(lǐng)取兩筆錢。

第一, 生存年金。 保單第五年開始,每年領(lǐng)取20%基本保額

再來看看萬能賬戶,也就是金管家養(yǎng)老年金保險(xiǎn)(萬能型)。

中途不急著用錢,可以將年金賬戶每年領(lǐng)取的20%基本保額,轉(zhuǎn)入萬能賬戶生息。

怎么理解呢?

不管發(fā)生什么,最低能拿到3%的復(fù)利,目前實(shí)際結(jié)算利率4.95%,以后也可能更高。

從35歲開始,老王每年領(lǐng)取20%基本保額,也就是15540元,一直領(lǐng)到身故。

如果不著急用錢不領(lǐng)取,錢會(huì)進(jìn)入萬能賬戶二次增值,最低能拿到3%的復(fù)利。

老王80歲時(shí),可領(lǐng)取所有的已交保費(fèi),也就是50萬元,之后每年繼續(xù)領(lǐng)取15540元。

那么有人問了,萬一老王很不幸,活不到80歲怎么辦?

我把老王每個(gè)年齡段能領(lǐng)的錢,做了一張圖,大家可以瞅瞅。

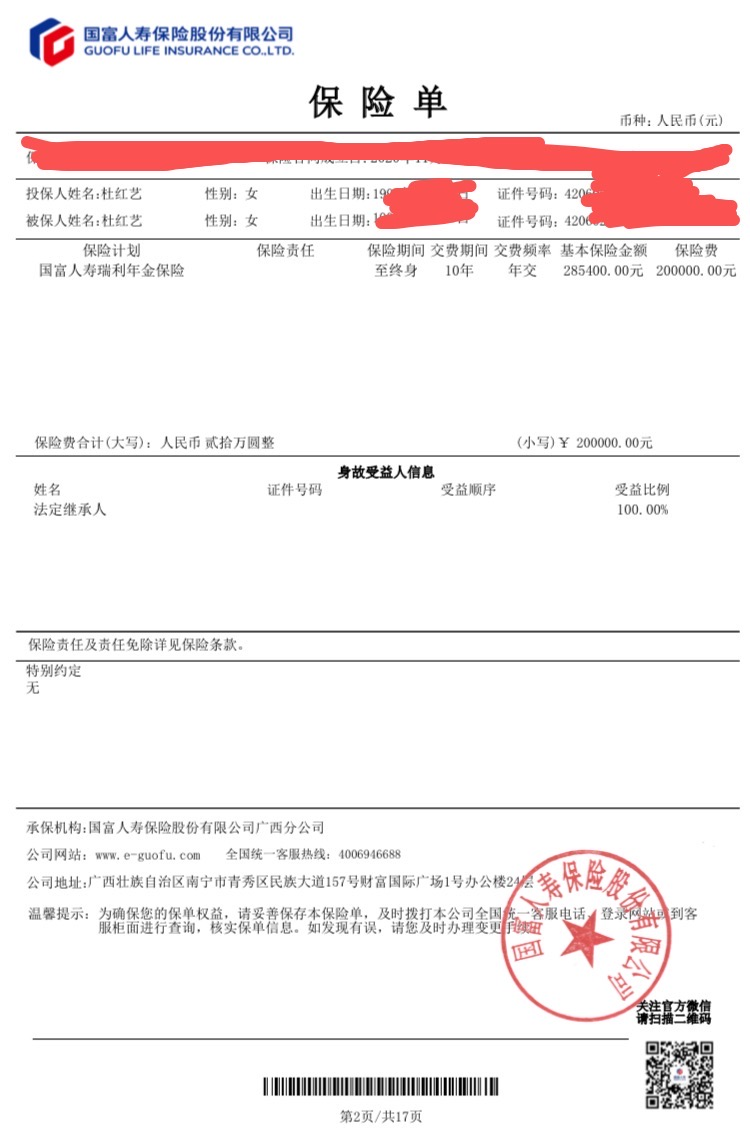

我們算一筆賬,30歲的老王每年交10萬,5年一共交了50萬。

生存年金15540元*41年+身故保障金783341元=142萬

也就是交50萬,可以領(lǐng)142萬,本金翻了快3倍。

生存年金15540元*56年年+祝壽金50萬+身故保障金50萬=187萬

所以說嘛,年金險(xiǎn)的特點(diǎn),就是活的越久領(lǐng)的越久。

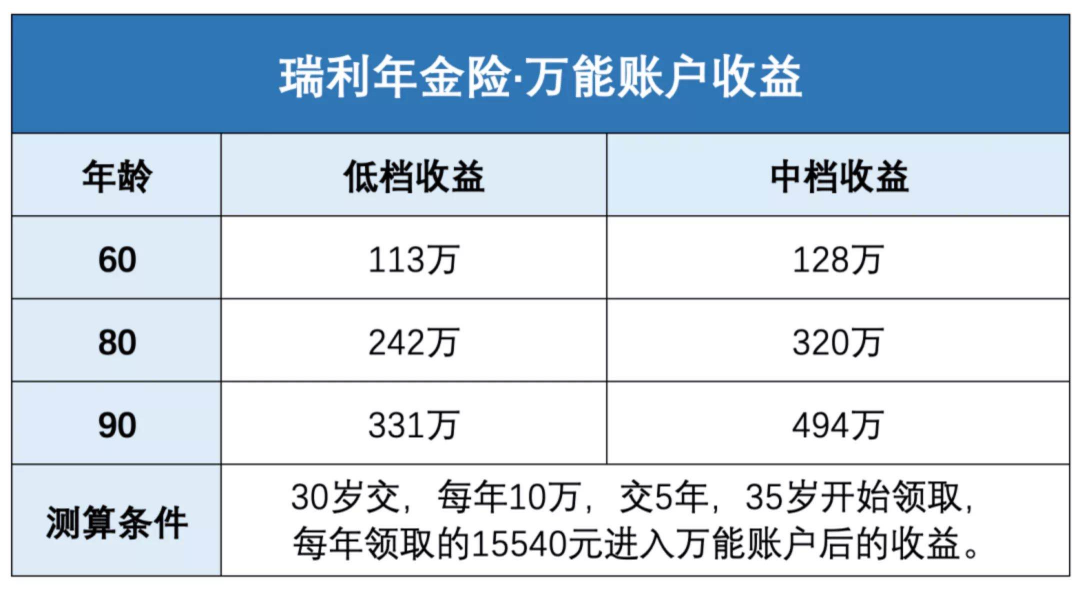

很多寶寶估計(jì)會(huì)納悶,上面說的收益,也不算高啊。

確實(shí),因?yàn)檫€沒有算上萬能賬戶啊!

不管發(fā)生什么,最低能拿到3%的復(fù)利,目前實(shí)際結(jié)算利率4.95%,以后也可能更高。

如果老王90歲去世,把錢放到萬能賬戶,達(dá)到低檔收益能領(lǐng)取331萬,達(dá)到中檔收益能領(lǐng)取494萬!

因?yàn)槿f能賬戶很難達(dá)到高檔收益,我就不計(jì)算了,不忽悠大家。

不同年齡投保,最終收益也不同的,具體可以咨詢助理阿南測(cè)算下。

之前很多優(yōu)秀的年金險(xiǎn)陸續(xù)下架了,連瑞麗年金保險(xiǎn)這樣的好產(chǎn)品,也將于9月28號(hào)全網(wǎng)下架…….

最后的投保機(jī)會(huì),還剩一個(gè)多月了,且買且珍惜吧。

可以給孩子當(dāng)作教育金,可以給自己當(dāng)作養(yǎng)老金,也可以單純儲(chǔ)蓄一筆錢。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“落英財(cái)局”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 天吶!養(yǎng)老金15年內(nèi)全部花完?

說好了,下個(gè)10年,我們一起賺1000萬!

文章

總閱讀量

最及時(shí)的信用債違約訊息,最犀利的債務(wù)危機(jī)剖析

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

觀點(diǎn)(www.guandian.cn)向來以提供迅速、準(zhǔn)確的房地產(chǎn)資訊與深度內(nèi)容給房地產(chǎn)行業(yè)、金融資本以及專業(yè)市場(chǎng)而享譽(yù)業(yè)內(nèi)。公眾號(hào)ID:guandianweixin

一位債市從業(yè)人員的市場(chǎng)觀察,僅為個(gè)人總結(jié),不代表所在機(jī)構(gòu)任何意見。微信號(hào): bond_bang

王彬:法學(xué)博士、公司律師。 在娛樂滿屏的年代,我們只做金融那點(diǎn)兒專業(yè)的事兒。微信號(hào): fuxianbubin

作為中國基礎(chǔ)設(shè)施及不動(dòng)產(chǎn)領(lǐng)域信息綜合服務(wù)商,睿思堅(jiān)持以專業(yè)視角洞察行業(yè)發(fā)展趨勢(shì)及變革,打造最具公信力和影響力的垂直服務(wù)平臺(tái),輸出有態(tài)度、有銳度、有價(jià)值的優(yōu)質(zhì)行業(yè)資訊。

微信掃描二維碼關(guān)注

資產(chǎn)界公眾號(hào)

資產(chǎn)界(www.qindinggeduan.com.cn)是一個(gè)金融和資產(chǎn)愛好者的學(xué)習(xí)交流分享平臺(tái)。為您提供資管、不良資產(chǎn)、債券、ABS、銀行、地產(chǎn)等專業(yè)領(lǐng)域知識(shí),包含原創(chuàng)專欄、精品問答、課程培訓(xùn)、同業(yè)圈子、資源下載等產(chǎn)品服務(wù),是國內(nèi)領(lǐng)先的的金融和資產(chǎn)行業(yè)智庫。資產(chǎn)界旗下次貝學(xué)院為投資者提供專業(yè)技能、精準(zhǔn)人脈和系統(tǒng)定制化知識(shí)服務(wù)。

友情鏈接: 貝殼開放平臺(tái) |

Copyright◎2018 次貝科技(深圳)有限公司 ALL Rights Reserved 備案號(hào):粵ICP備18058689號(hào)